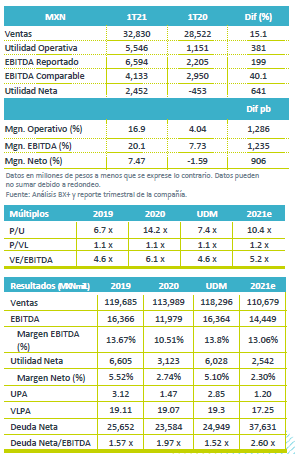

Resultados 1T21

Volumen Récord – Alpek reportó cifras por arriba de nuestro estimado en EBITDA, con ventas en línea con un incremento de +15.1% a/a, derivado de volúmenes récord para un primer trimestre con un incremento del +4.0% a/a. Esto por un se impulsó por una mejora en márgenes de poliéster, un panorama más favorable, y la rápida respuesta y capitalización del fenómeno natural ocurrido en la Costa del Golfo de EEUU.

Poliéster – Siguen registrando crecimiento récord en volúmenes ya que los consumidores siguen priorizando la seguridad e higiene; sin embardo, en USD las ventas en este segmento disminuyeron -2.0% a/a, y el EBITDA Comparable cayó -5.0% a/a, en EBITDA Reportado incrementaron +216.0% a/a por efectos positivos en arrastre de MP.

P&Q – Incremento en volúmenes por adquisición de NOVA y mejores márgenes de Polipropileno por vórtice polar.

Actualización de Guía “EBITDA Comparable” – Derivado de los sólidos resultados del 1T21 y por la mejora en márgenes de la industria el estimado de EBITDA Comparable pasó de USD$561 a USD$675 para 2021, lo que equivale a un incremento del +20.0%.

Cifras positivas – La empresa presentó volúmenes récord para un 1T21; así mismo presentó un incremento en ventas de +15.1% a/a también gracias al aumento en precios promedios consolidados.

Poliéster – Presentó un volumen récord para un primer trimestre con un incremento del +3.0% a/a. Las ventas de este segmento en USD disminuyeron -2.0% a/a, y el EBITDA Comparable también reportó una caída de -5.0% a/a. El Flujo reportado incrementa +216.0% a/a derivado de ganancias por revaluación de inventario a raíz del aumento del +36.0% t/t en el precio del crudo y mejores precios de referencia del Paraxileno +30.0% t/t.

P&Q – Las ventas en USD incrementaron +57.0% a/a, derivado de un incremento en volúmenes de +8.0% a/a después de la adquisición de NOVA, así como por una mejora en márgenes de PP por la contracción de la oferta por el vórtice polar, la cual Alpek pudo capitalizar. El flujo comparable fue de USD$97 millones, un incremento del +95.0% a/a, gracias a la resiliencia de la demanda y mayores márgenes de PP. El EBITDA reportado incrementó 153.0% a/a por un efecto positivo de USD$13 millones por revaluación de inventarios y USD$13 millones por efecto de arrastre.

Gas – La compañía pudo comercializar a terceros una parte de sus excedentes de gas natural, lo cual contribuyó USD$17 millones en el EBITDA del 1T21.

Flujo – El EBITDA Reportado del 1T21 fue de USD$324 millones lo que representa un incremento del +193% a/a. Excluyendo cargos positivos por arrastre de materia prima (USD$58 millones positivos) e Inventarios y Otros (USD$63 millones positivos), el Flujo Comparable es de USD$203 millones, un incremento de 38.0% a/a. Lo anterior fue derivado del incremento en márgenes de poliéster, sólido desempeño en EPS, y mejores márgenes en PP, así como por la comercialización de gas natural a raíz del vórtice polar.

CAPEX y Dividendo – Las inversiones durante el trimestre sumaron USD$30 millones, principalmente destinadas a mantenimiento y reemplazo de activos menores. La compañía aprobó un dividendo de USD$126 millones que será pagado en el 2T21.

Apalancamiento – Al cierre del primer trimestre del 2021 la deuda neta en USD es de $1,219 millones, un decremento del -15.0% respecto al 1T20. La razón Deuda Neta /EBITDA al cierre del trimestre sería de 1.6x en USD, la disminución es por un mayor flujo UDM, mientras que la deuda se mantuvo.

Expectativas – La compañía espera para 2021 tanto en Poliéster como en P&Q, que los altos márgenes y el incremento de demanda se mantengan, aunque se podrían normalizar en el 2S21.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…