Resultados 1T21

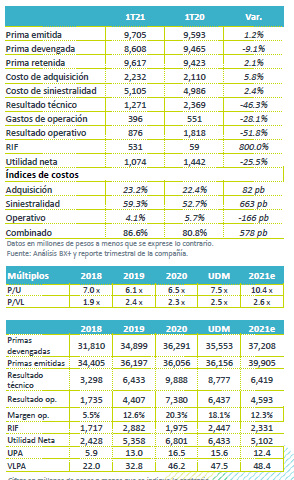

Estabilidad en primas, caída en utilidad – Los resultados de Quálitas estuvieron en línea con nuestro estimado a nivel de emisión de primas (+1.2% a/a), mostrando un desempeño defensivo ante la caída en ventas de autos en México, aunque a nivel de utilidad neta quedó debajo de nuestro estimado, registrando una caída de 25.5% a/a debido principalmente a la mayor generación de reservas ante un previsible aumento en siniestralidad.

Índice de costos en niveles más normales – El índice de costos combinado se ubicó en 86.6% desde el nivel de 80.8% registrado hace un año. El incremento obedece a la mayor siniestralidad, debido a la mayor movilidad, ante el relajamiento en las restricciones por la pandemia. El índice de siniestralidad se ubicó en 59.3% (+663 pb a/a). La siniestralidad de 2020 fue atípicamente baja, por el efecto de la pandemia, por lo que hacia adelante esperamos aumentos en el índice de costos hacia niveles más normalizados.

RIF – Los ingresos por inversiones se ubicaron en P$531 millones, viendo un aumento a/a significativo, ya que en el 1T20 se vieron afectados por la caída en bolsa debido al inicio de la pandemia.

Emisión de primas defensiva pese a debilidad en ventas de autos nuevos, aunque disminución en devengadas – Las primas emitidas de Quálitas aumentaron 1.2% a/a, lo cual se compara positivamente con la caída observada en la venta de autos en México para el mismo período, que fue de 12.7% a/a. Asimismo, las subsidiarias en el extranjero vieron un aumento de 25.6% a/a. Por otro lado, las primas devengadas vieron un retroceso de 9.1% a/a, debido a que en este renglón se reconoce el efecto de mayores reservas.

Comparativos difíciles en siniestralidad – En 2020 el índice de siniestralidad fue atípicamente bajo, debido a que se vio beneficiado por la menor movilidad a raíz de la pandemia. Para 2021 la movilidad muestra una recuperación, por lo que se anticipan niveles de siniestralidad más en línea con años anteriores. Por lo anterior el costo de siniestralidad en el trimestre aumentó 2.4% a/a, mientras que el índice de siniestralidad se ubicó en 59.3%, un aumento de 663 pb a/a. En el índice, además del mayor costo, se reconoce la caída en el denominador por el efecto de las mayores reservas en las primas devengadas.

Menor margen operativo – La utilidad de operación se ubicó en P$876 millones, una disminución de 51.8% a/a y un retroceso en margen operativo de 900 pb a/a, debido al efecto de las menores primas devengadas y el mayor costo de siniestralidad. Por otro lado, la utilidad operativa reconoce el aumento de 5.8% a/a en el costo de adquisición. En sentido positivo, el gasto operativo disminuyó 28.1% a/a, ante una menor provisión por PTU.

Mejor desempeño en bolsa, aunque menores tasas – El RIF vio un aumento significativo (+800% a/a), gracias a la recuperación en Bolsa desde la caída registrada a inicios de la pandemia, aunque las menores tasas de interés siguen afectando este rubro. El rendimiento sobre inversiones fue de 5.0%.

positivo, ligado a los crecimientos sobresalientes en utilidad neta, luego de que en 2019 y 2020 este renglón incrementó de manera anual 121% y 27%, respectivamente. Con lo anterior, el ROE de 2020 cerró en un nivel de 41.7%, cifra históricamente alta. Para 2021, la expectativa de normalización en índices de costos se reflejaría en una caída de 25.0% a/a en utilidad neta, debido al efecto de la base de comparación atípicamente alta.

La siniestralidad ha disminuido en los últimos dos años, ante un menor robo de automóviles y la menor movilidad en 2020 a raíz de la pandemia. Este último beneficio comenzaría a disiparse. La expectativa de Quálitas es que el índice de siniestralidad para 2021 se ubique en un rango de entre 59%-64%, luego de que en 2020 fue de 51%. Nosotros esperamos que finalice en 60%, en la parte baja de la guía.

Respecto a la emisión de primas, esperamos que en 2021 se observe un repunte en la venta de automóviles, con lo que estimamos un aumento en primas emitidas de 10.7% a/a. En el rubro de inversiones, las bajas tasas de interés seguirán afectando el rendimiento, aunque se espera mayor estabilidad respecto a 2020.

Incorporando los últimos resultados y nuestras expectativas, por lo que revisamos al alza nuestro PO desde P$104.1 a P$128.5 cierre 2021, este último implica un P/VL de 2.6 x, nivel ligeramente superior al promedio de los últimos 3 años que es de 2.4 x. Aunque esperamos una disminución en ROE hacia niveles mas sostenibles, la rentabilidad de Quálitas se compara de forma positiva con otras aseguradoras . Nuestro nuevo PO implica un rendimiento potencial de 10.1%, y de 13.5% considerando el dividendo de P$4.0 por acción que la emisora propondrá en Asamblea. Con lo anterior, recomendamos MANTENER

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…