Resultados 1T21

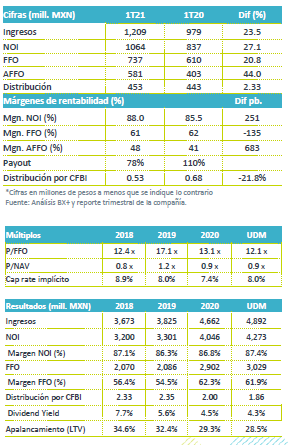

Crecimiento refleja adquisiciones – Los ingresos en pesos incrementaron un 23.5% a/a, reflejando las adquisiciones que ha realizado en los últimos 12 meses, con lo que el Área Bruta Rentable se incrementó en 14.8% a/a.

Ocupación alta – La ocupación de Prologis cerró en 96.7%, nivel alto y estable desde lo observado en 1T20 (96.8%). Por otro lado, el cambio en la renta neta efectiva en renovaciones fue de 4.0% a/a.

Buen desempeño a nivel operativo – El ingreso neto operativo (NOI) aumentó 27.1% a/a, principalmente por el efecto de las adquisiciones, mientras que en mismas propiedades el NOI en efectivo vio un incremento de 5.2% a/a, gracias a los aumentos en rentas y menores concesiones a los arrendatarios.

Flujo – El Flujo de la operación (FFO) aumentó 20.8% a/a, mientras que el FFO por certificado (CBFI) se ubicó en P$0.8681, lo que implica una disminución de 3.3% a/a, ante el mayor número de CBFI´s en circulación. En cuanto a la distribución trimestral, será de P$0.53 por CBFI, cifra que al último precio representa un dividend yield de 1.2%.

Se mantiene el buen momento para los bienes raíces relacionados a la logística – De acuerdo con Prologis, la absorción neta en sus seis principales mercados fue de 6.7 millones de pies cuadrados. En cuanto a la oferta de tierra, la empresa comenta que en mercados como Tijuana y Ciudad de México existe disponibilidad limitada, además de dificultad de acceso a la electricidad. Los aumentos en demanda y las restricciones de oferta se han traducido en una desocupación históricamente baja. La empresa espera que estas tendencias de baja desocupación e incrementos en rentas continúen en el año.

Crecimiento en ingresos – El incremento en ingresos en pesos de 23.5% a/a se explicaría por las adquisiciones recientes que elevaron el ABR en 14.8% a/a, la depreciación del peso respecto al dólar de 2.2% a/a (63% de la renta se denomina en USD), y los incrementos en rentas.

Balance sólido – El balance de Prologis registra un apalancamiento bajo, con una razón de deuda a activos de 28.5% y un buen nivel de liquidez, con una posición en caja de P$297 millones. La deuda de la empresa suma P$17 mil millones, a un plazo promedio de 7 años y tasa promedio de 3.4%.

Bajo porcentaje de vencimientos – Gracias a las negociaciones efectuadas en 2020, el porcentaje de la cartera que presentará vencimientos de contratos en 2021 será apenas de 8%, cifra por debajo del promedio de años anteriores que era de 20%. Lo anterior es positivo en cuanto a que da más estabilidad a los flujos de la compañía.

Distribución en línea con la guía – La distribución trimestral de USD$0.02687 representa un 25% del total que la empresa contempla distribuir para todo el año, que según la guía será de USD$0.1075 por CFBI, por lo que la cifra esta en línea con la expectativa. La fecha de pago será el 4 de mayo de 2020 y la fecha ex-derecho el 30 de abril de 2020.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…