Resultados 1T21

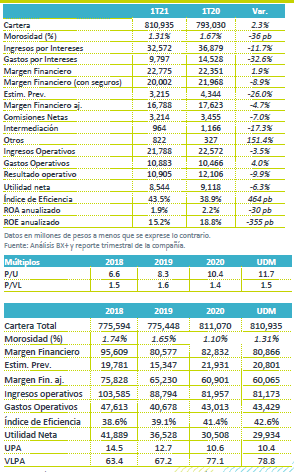

Continúa la recuperación secuencial – Los resultados de GFNorte estuvieron en línea con nuestros estimados y los del consenso, al registrar una disminución en utilidad neta de 6.3% a/a. Sin embargo, comparada con 4T20, la utilidad incrementó 43.2%, debido al menor impacto por la generación de reservas.

Inicia el año con bajo crecimiento – La cartera de crédito aumentó 2.3% a/a, cifra que refleja la cautela que prevaleció en el inicio de año en el otorgamiento de crédito y también ante una base de comparación alta en el segmento de corporativos, que en marzo de 2020 dispusieron de líneas de crédito para aumentar su liquidez ante la incertidumbre por la pandemia. La expectativa para el año, según la guía, es de un aumento en cartera de entre 6%-8%, por lo que veríamos mayores crecimientos hacia adelante.

Buen desempeño en margen – El margen financiero, antes de seguros, aumento 1.9% a/a. Incorporando el resultado técnico en seguros y pensiones, los ingresos por intereses netos cayeron 8.9% a/a, debido a la mayor siniestralidad por la pandemia.

Crecimiento en hipotecario y comercial contrarresta caída en tarjetas de crédito y corporativos – La cartera de crédito vigente vio un aumento de 2.6% a/a, y de 3.6% a/a excluyendo gobierno. Respecto al 4T20, se observó estabilidad en la cartera. En la comparación anual, destaca el crecimiento en crédito hipotecario (+10.4% a/a), donde Banorte ha ganado mercado, y en crédito comercial (+5.8% a/a). Lo anterior contrarrestó la caída en tarjeta de crédito (-8.1% a/a), que se explica por la cautela de los bancos en este segmento, y la disminución en corporativos, por el efecto de alta base de comparación.

Riesgos controlados – La morosidad de Banorte permaneció en un nivel bajo de 1.3%. El año pasado, Banorte reconoció de forma anticipada cancelaciones de créditos, lo que creemos también contribuye a mantener el indicador en niveles bajos, además de la actividad de reestructuras que hemos observado en el sector. Por otro lado, el ICAP se ubica en 21.75%, cifra alta respecto a niveles históricos y respecto a comparables.

Margen financiero – Los ingresos por intereses disminuyeron 11.7% a/a y los gastos por intereses retrocedieron 32.6% a/a, con lo que el margen financiero avanzó 1.9% a/a. Además del efecto de las menores tasas, a nivel de costo de fondeo, Banorte se ha visto beneficiado por una mejor mezcla. La captación tradicional creció un 8.2% a/a, en donde los depósitos a la vista aumentaron 24.7% a/a y los depósitos a plazo disminuyeron 15.5% a/a.

Impacto por seguros – El margen financiero después de seguros y pensiones disminuyó 8.9% a/a, debido al impacto en el resultado técnico de un aumento de 77% a/a en la siniestralidad, debido a los efectos de la pandemia.

Empieza a reconocer efecto de menores provisiones – La estimación preventiva por riesgos disminuyó 26.0% a/a, en línea con lo comentado por la compañía, luego de las reservas adicionales generadas en 2020. En 2021 el costo de riesgo volvería a niveles normales. Con lo anterior, los próximos trimestres empezaríamos a ver crecimientos en utilidad.

Te recomendamos

REPORTES TRIMESTRALES: ¿Cómo Van? 2T17

Se dieron a conocer los resultados del ejercicio 2T17 de Asur, Elektra, Funo, Gfnorte, Gissa, Hotel, Ich, Kimber, Maxcom, Ohlmex, Oma, Simec, Unifin…

REPORTES TRIMESTRALES: ¿Cómo Van? 1T17

Se dieron a conocer los resultados del ejercicio 1T17 de Ac, Cuervo, Femsa, Fibramq, Funo, Maxcom, Sanmex y Sport. Esta última presenta cifras en…