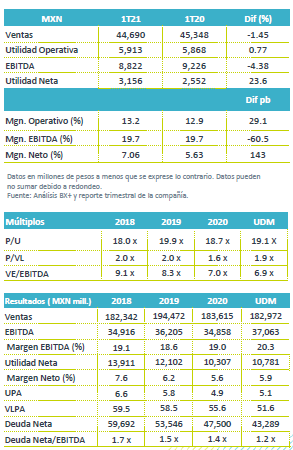

Resultados 1T21

Reporte débil a nivel operativo – KOF presentó cifras mixtas en línea con nuestras estimaciones y las del mercado. Los ingresos retrocedieron 1.5% a/a, y el EBITDA 4.3% a/a, frente a un avance de 23.6% a/a en la utilidad neta.

Cae volumen en México – De forma consolidada se presentó un crecimiento en volumen de 0.9%, impulsado por el avance 3.8% a/a de Sudamérica, el cual compensó la caída en volumen de 2.7% a/a en México. Sin embargo, los ingresos consolidados disminuyeron 1.4% a/a, afectados por la caída de Sudamérica de 5.6% a/a, debido al efecto cambiario de la depreciación del real de 16.6%.

Menor margen – El margen bruto se ubicó en 44.6% una contracción de 110 pb, como resultado del incremento en el concentrado, los movimientos del FX, y el costo de la materia prima en dólares, que contrarrestó eficiencias en gastos, derivado de lo anterior el EBITDA reportado retrocedió 4.3% a/a y el margen 60 pb.

Utilidad Neta – El avance a nivel neto se atribuye a un menor gasto financiero y una mayor ganancia en posiciones monetarias en subsidiarias.

México con menor desempeño en volumen – Las operaciones de México presentaron un retroceso de 2.7% a/a en volumen afectado por las medidas de restricción que permanecen por la pandemia, mientras que Guatemala presentó un crecimiento de doble dígito. De forma consolidada en la región los ingresos se incrementaron 1.8% a/a, como resultado de iniciativas de precios y el aumento en volumen de CA.

A nivel operativo el margen bruto se expandió 150 pb a 50.3% desde el 48.8%, impulsado por el aumento de precio, así como eficiencias en costos y estrategias favorables de materia prima en la región, mismas que compensaron el incremento del concentrado. En la parte de gastos se observaron eficiencias en el gasto laboral, de mantenimiento y mercadotecnia. Lo anterior derivo en una expansión en el margen operativo de 330 pb. El EBITDA ajustado creció 10.0% a/a con una expansión en margen de 170 pb.

Sudamérica con buen desempeño en volumen – Sudamérica reportó un avance en el volumen de ventas de 3.8% a/a, con un avance positivo en Brasil, Colombia y Argentina, con reducciones de volumen en Uruguay. El efecto de la depreciación de las monedas respecto al peso mexicano resulto en una baja en ventas de 5.6% a/a. En particular afectó la debilidad del real de 16.6%. Excluyendo la depreciación de la moneda reportó un avance de 12.7% a/a.

A nivel operativo, el margen bruto se contrajo 510 pb a 36.6%, como resultado del efecto de la depreciación del tipo de cambio aplicado a todas las monedas y el impacto en los costos en dólares, junto con los efectos desfavorables de precio-mezcla. Derivado de lo anterior el EBITDA retrocedió 24.1% a/a y el margen EBITDA cayó 350 pb.

Resultado Integral de Financiamiento – El CIF presentó un menor gasto financiero de P$1,113 mn frente a los P$2,196 mn del 1T20, asimismo reconocieron una mayor ganancia monetaria en subsidiarias inflacionarias. Lo que compensó menores ganancias cambiarias.

Crece Utilidad – La utilidad neta presentó un avance de 23.6% a/a derivado de un menor CIF que compensó la debilidad operativa y una mayor tasa impositiva.

Perspectiva Neutral – Los resultados fueron en línea con nuestras estimaciones a nivel operativo. Nuestra perspectiva sigue siendo de cautela, dado el lento avance que se observa en la reapertura, y principalmente en las medidas restrictivas que se mantienen para los centros de esparcimiento, deportes y conciertos, donde se tendría el mayor volumen de venta, factores que consideramos se mantendrán hasta el tercer trimestre del año. Estimamos que el lento avance del proceso de vacunación en México y Sudamérica, así como el riesgo de mayores contagios mantendrán las medidas de confinamiento. A nivel operativo esperamos afectación por el incremento que observan los precios de materias primas y la estrategia de coberturas en divisas que realizó la empresa a un tipo de cambio mayor al que se estima para este año, lo anterior mantendría la rentabilidad bajo presión.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…