Resultados 1T21

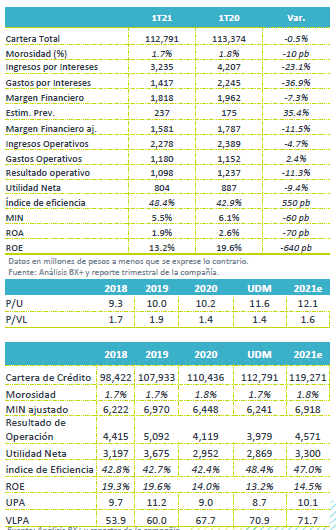

Cartera estable – La cartera de crédito de regional disminuyó 0.5% a/a, cifra en línea con lo esperado y que reconoce el efecto de una base de comparación alta por las disposiciones de líneas de crédito en marzo de 2020. Creemos que más adelante se observarían crecimientos en línea con la guía de la empresa, que es de entre 4%-8%

Reconoce más reservas – A pesar del fuerte incremento en reservas en 2020, en 1T21 el banco siguió generando provisiones (+35.4% a/a). Creemos que hacia adelante, el impacto de este renglón en las utilidades será menor.

Buen desempeño en otros ingresos – Destacamos de forma positiva el aumento en seguros y cambios de 12.5% a/a y de 9.6% a/a en comisiones.

Control de gastos – Luego de que en 4T20 se observó presión en el rubro de gastos, en 1T21 se observó un mejor desempeño, los gastos de operación aumentaron 2.4% a/a.

Utilidad mejor a lo esperado – La utilidad neta disminuyó 9.4% a/a, en comparación a nuestro estimado de -16.3% a/a.

Ligera disminución en cartera – En línea con lo anticipado, la cartera de crédito del Regional vio un ligero retroceso en la comparación anual de 0.5% a/a, que se explicaría por la alta base de comparación pero también por la cautela en la colocación de crédito a inicios de año. Respecto al 4T20, la cartera de crédito, incluyendo arrendamientos, creció 1.5% a/a.

Mayor crecimiento en depósitos a la vista vs plazo – La captación tradicional disminuyó 1.5% a/a, en donde los depósitos a la vista aumentaron 18.9% a/a, mientras que los depósitos a plazo disminuyeron 17.2% a/a. Esta mejor mezcla de fondeo, además de las menores tasas de interés, ayudaron a disminuir el costo de la captación tradicional, que se ubicó en 3.0% en 1T21 vs 4.7% en 1T20.

Retroceso en margen financiero – Debido a las menores tasas y a la disminución en cartera, los ingresos por intereses disminuyeron 23.1% a/a, mientras que los gastos por intereses retrocedieron 36.9% a/a, ante la mejor mezcla de fondeo ya mencionada. Como resultado, el margen financiero disminuyó 7.3% a/a. Por otro lado, la estimación preventiva aumentó 35.4% a/a, con lo que el margen ajustado por reservas decreció 11.5% a/a.

Buen avance en otros ingresos – Los ingresos distintos de intereses siguen registrando un buen crecimiento para Regional, las comisiones netas aumentaron 9.6% a/a, los ingresos por colocación de seguros crecieron 22.0% a/a y en compra venta de divisas aumentaron 8.3 a/a.

Presión en eficiencia, aunque en menor medida que en el 4T20 – El índice de eficiencia sigue viendo un deterioro, principalmente por la caída en ingresos, ya que los gastos crecieron un 2.4% a/a. Comparados con el 4T20, los gastos vieron un retroceso de 11.0%, ante menor presión en sueldos y prestaciones. El índice de eficiencia 12 meses se ubicó en 48.4%, un aumento de 550pb a/a.

Capitalización alta – A febrero el ICAP de Regional fue de 16.0%, lo cual es un nivel alto. En días recientes la CNBV anunció que los bancos podrían distribuir hasta un 25% de las utilidades de 2019 y 2020, por lo que esperaríamos un anuncio en ese sentido.

Actualización de PO

Esperamos crecimiento en utilidad y mejoras en rentabilidad – Luego de que 2020 fue un año complicado para el sector bancario, ante el aumento en reservas y las disminuciones en tasas, lo que se tradujo en caídas en utilidad para el sector, en 2021 deberíamos ver un mejor desempeño ante una normalización en la generación de reservas y estabilidad en tasas de interés.

Para el caso de Regional, en 2020 la estimación preventiva aumentó 45.6% a/a, con un costo de riesgo de 1.0%. Para 2021, con un costo de riesgo que estimamos en 0.8%, más en línea con años anteriores a la pandemia, las estimaciones preventivas podrían disminuir un 10.3% a/a.

En cartera de crédito, la última guía contemplaba un aumento de 4%-8% para 2021. A pesar de que en el 1T21 se observó un retroceso de 0.5% a/a, creemos que la cartera podría terminar creciendo en la parte alta del rango de la guía, sobre todo gracias a comparativos más fácil en la segunda mitad del año y a las recientes revisiones al alza para el desempeño de del PIB de México, en donde se espera un crecimiento más rápido en el norte del país, por su relación con la economía de EEEUU. Creemos que lo anterior podría ayudar a Regional, al tener mayor presencia geográfica en esos estados.

Por otro lado, esperamos ver un aumento en utilidad neta de 11.85 a/a, gracias al efecto de la menores reservas y a la estabilidad en tasas de interés.

Incorporando los últimos resultados y nuestras expectativas, revisamos al alza nuestro PO desde P$84.6 a P$122.0, este último implica un P/VL de 1.6x, nivel en línea al promedio de los últimos 3 años. Nuestro nuevo PO implica un rendimiento potencial de 20.7%. Con lo anterior, mantenemos nuestra recomendación de COMPRA.

Te recomendamos

TRIMESTRAL – Regional 1T19

Resultados 1T19 Buen crecimiento, ligera mejora en rentabilidad – Regional registró un incremento en cartera de 14.2% a/a, mientras que la utilidad…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…