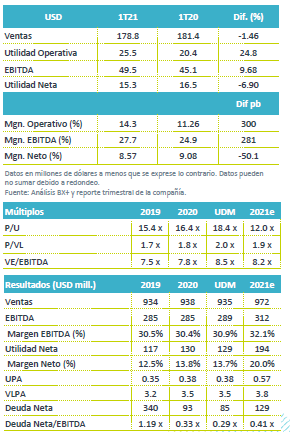

Resultados 1T21

Mejor Perspectiva – El primer trimestre del 2021 comenzó con una mejor perspectiva para la industria, así mismo se esperaría aprovechar durante el año la demanda acumulada que esta experimenta. En México los volúmenes de cemento y concreto incrementaron +6.0%a/a y +8.0% a/a, respectivamente, lo que no pudo contrarrestar la baja general en volumen en EEUU, lo que llevó a un decremento consolidado en ventas del -1.5% a/a.

Mejora en Margen Operativo y EBITDA – A pesar de la alta base de comparación, gracias a las eficiencia logradas en costos, los márgenes incrementaron en el 1T21. En utilidad de operación el margen incrementó 300 pb, y el margen EBITDA incrementó 281 pb.

Utilidad Neta – El resultado neto disminuyó -6.9% a/a por mayores gastos financieros netos USD$5.4 millones desde USD$0.2 millones de ingresos en el 1T20. Lo anterior por un efecto de tipo de cambio positivo visto en el 1T20 que no se repitió este año, así como por un incremento en impuestos del +11.7% a/a.

Decremento en Ventas – Las ventas netas consolidadas decrecieron -1.5% a/a, derivado de menores volúmenes de cemento y concreto en EEUU por una alta base de comparación en cemento petrolero y la depreciación del peso , lo que fue parcialmente contrarrestado por mejores volúmenes en México, así como por un mejor escenario de precios tanto en México como en EEUU. Excluyendo el efecto por tipo de cambio las ventas disminuyeron -0.5% a/a.

EEUU – Las ventas decrecieron -6.1% a/a (63% de las Ventas consolidadas), por la disminución del -7.7% a/a de volúmenes de cemento, y del -33% a/a en concreto. La caída en los volúmenes de cemento se debe a una base de comparación alta en volúmenes de cemento petrolero y por condiciones climatológicas desfavorables. Lo anterior fue parcialmente compensado por un incremento en precios de +2.9% a/a en el precio del cemento y de +5.6% en concreto. Durante el 1T21 el 60% del EBITDA fue generado por las operaciones en EEUU.

México – Las ventas incrementaron +7.6% a/a (37.0% de las ventas netas consolidadas), derivado de un aumento del +6.0% a/a en volúmenes de cemento y del +8.0% a/a en concreto, así como por incremento en precios de concreto de +3.2% a/a. Los segmentos que más contribuyeron al buen desempeño en México fueron los relacionados con la construcción de almacenes industriales, proyectos mineros y autoconstrucción

Menor Costo de Ventas – El costo de ventas disminuyó a 74.4% sobre ventas netas consolidadas en comparación con el 76.6% del 1T20. El decremento fue por un mejor escenario de precios, gastos de producción favorables y al continuo plan de reducción de costos y gastos.

Márgenes – A pesar de la alta base de comparación en EEUU, los márgenes se expandieron en el 1T21, el margen de operación fue de 14.3%, es decir 300 pb mayor al visto en el 1T20, por su parte el margen EBITDA creció 281 pb.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…