Resultados 1T21

Resultados Positivos – La empresa reportó mejor a nuestro estimado, con incrementos en todos sus resultados contra el 1T21, impulsados por mejores volúmenes y un mejor entorno de precios. La división minera reportó un incremento de 56.1% a/a, derivado del incremento en ventas de cobre y por el aumento en el precio del Cobre, Molibdeno, Zinc, Plata y Oro. En transportes los ingresos decrecieron 2.1% a/a, derivado de efectos de tipo de cambio y en Infraestructura las ventas registraron un incremento del 8.3% a/a.

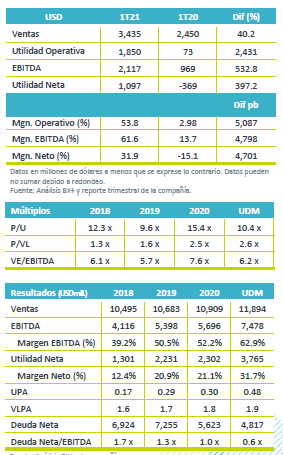

Utilidad de Operación y EBITDA – La compañía logró incrementar 2,431% a/a la Utilidad de Operación, gracias a su política de costos y mayores eficiencias, lo que incrementó el margen 5,087 pb, así mismo esto los llevó a mejorar tanto el EBITDA +532% a/a, como su margen +4,798pb.

Transportes – Aunque las ventas en este segmento siguen siendo bajas con un decremento de 2.1% a/a, el impacto en esta ocasión fue por tipo de cambio, ya que durante el trimestre las ventas en pesos incrementaron ligeramente. Así mismo, los volúmenes crecieron y se tuvo un incremento en participación de mercado en la industria de la construcción en Florida.

División Minera – Las ventas del primer trimestre del 2021 incrementaron +56.1% a/a derivado principalmente de mejores precios de los metales (Cobre +50.2% a/a, Molibdeno +17.0% a/a, Zinc +28.9% a/a, Plata +55.8% a/a, Oro +13.6% a/a y Plomo +9.5% a/a), contrarrestado parcialmente por un decremento del ácido sulfúrico del -15.8% a/a. Cabe mencionar que durante el 1T21 el cash cost fue de USD$0.88, lo que representa un decremento de 5.54% a/a, ya que en el 1T20 este era de USD$0.93, con lo anterior la compañía sigue teniendo el mejor costo de la industria de cobre a nivel mundial.

División Transporte – Durante el 1T21 la división reportó una caída en ventas netas de 2.1% a/a, reportando un EBITDA de USD$263 millones lo que representa una caída de -6.0% a/a. Esta disminución se atribuye a un efecto por tipo de cambio, ya que en pesos los resultados se muestran en línea contra el mismo trimestre del año anterior. Es importante mencionar que seguimos viendo una recuperación trimestre contra trimestre, así mismo el volumen transportado incrementó +2.3% a/a, los segmentos más activos del trimestre fueron el de energía, minerales, metales y agrícola.

División Infraestructura – Las ventas netas alcanzaron un total de USD$147 millones y un EBITDA de USD$59.6 millones, lo que representa un incremento de 8.3% a/a y un decremento de 25.5% a/a respectivamente.

Apalancamiento – Grupo México mantiene un balance sólido con un bajo nivel de apalancamiento pasando de 1.0x en el 4T20 a 0.6x en el 1T21, con un balance de 82% de deuda en dólares y 18% en pesos mexicanos, así mismo el 94% esta en tasa fija, con un buen calendario de pagos.

Dividendo – El 23 de abril el Consejo de Administración decretó el pago de un dividendo en efectivo de P$1.50 por acción, pagadero en una sola exhibición el 27 de mayo de 2021, lo anterior implica un dividend yield anualizado de 5.89%.

Inversiones – Las inversiones totalizaron USD$337 millones durante el 1T21. En 2021 esperarían invertir USD$2,097 millones en diferentes proyectos en sus tres divisiones, esperando que los mismos sean fuentes de reactivación económica.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…