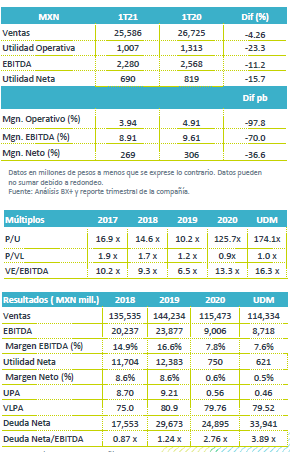

Resultados 1T21

Reporte Supera Estimados – Liverpool presentó cifras con un desempeño mejor a nuestras estimaciones y las del mercado a nivel operativo y neto. Las cifras son mejores respecto al trimestre anterior, y de manera anual los ingresos bajaron 4.2% a/a, el EBITDA 11.2% y 15.7% la utilidad neta.

Buen Desempeño de Liverpool – Por segmento de negocio los ingresos en la división comercial retrocedieron 1.1% a/a, como resultado de la caída de 14.8% a/a en Suburbia, frente al avance de 1.3% a/a de Liverpool, la cual presentó un avance de 1.2% a/a en VMT, impulsada por un crecimiento en el ticket de 35.7% a/a, que compensó la caída en tráfico de 28.2% a/a. El segmento de arrendamiento reportó una baja de 32.3% a/a y negocios financieros de 18.9% a/a.

EBITDA – El desempeño operativo fue afectado por la debilidad en ventas y mayores costos y gastos operativos, derivado de lo anterior el EBITDA cayó 11.2% a/a, con un retroceso en margen de 70 pb.

Utilidad – La utilidad neta cayó 15.7% a/a, como consecuencia del desempeño operativo y mayores gastos financieros.

Crecen VMT en Liverpool – Los ingresos de Liverpool crecieron 1.3% a/a como resultado de un avance en Ventas Mismas Tiendas –VMT- de 1.2% a/a, con un avance en el ticket de 35.7% a/a, que contrarrestó la baja en el tráfico de 28.2% a/a. Es de resaltar que el trimestre presentó un día menos de venta, así como el impacto negativo del cierre total de sus tiendas en Puebla, CDMX y área metropolitana a principio de año, combinado con un aforo limitado a las unidades mismo que prevalece hasta la fecha. Por categorías la denominada “Big Ticket”, donde se incluyen muebles, línea blanca, y aparatos de ejercicio, mantuvo la tendencia positiva reportada desde el trimestre previo.

Suburbia aún en terreno negativo pero con mejora secuencial – Los ingresos retrocedieron 14.8% a/a, derivado de una baja en ventas misma tienda de 16.7% a/a resultado de un tráfico que se mantuvo en terreno negativo con una baja de 28.2% a/a, mismo que fue compensado con un crecimiento en el ticket de 15.9% a/a. Los resultados negativos reflejan la dependencia que tiene este negocio a la venta de ropa, segmento que ha sido de los más afectados en la pandemia. Cabe destacar que en el trimestre la venta de ropa y calzado presentó una caída de 5.1% a/a, de acuerdo con cifras de ANTAD. Asimismo los resultados reflejan el impacto por el cierre que se reportó en las tiendas de la zona metropolitana a principio de año.

Ventas omnicanal – El canal digital mantuvo un papel relevante en las ventas de la empresa. Los resultados en el trimestre reportan un avance de 3.1x en ventas digitales, con un aumento en las visitas al doble. La participación digital para las ventas de Liverpool fue de 26%, frente al 9.3% del mismo trimestre del año anterior. El volumen de entrega de última milla creció 191%.

Se crean menores reservas – En la división de negocios financieros se reportó un retroceso de 18.9% a/a en ingresos y una baja en clientes de 11.6% a/a. La cartera vencida presentó una baja frente al trimestre previo con un nivel de 5.2% vs 6.3%, por formato la cartera vencida de Liverpool fue de 5.0% y 8.3% en Suburbia. Destaca que en el trimestre se crearon reservas por P$41 millones, 94.3% menos que el mismo trimestre del año anterior.

Arrendamiento sin repuntar – Los ingresos por arrendamiento retrocedieron 32.3% a/a, cifra mayor al trimestre previo, como consecuencia del incremento en las restricciones por la pandemia que mantuvo cerrados los centros comerciales, así como las limitantes en aforo que aún se reportan para controlar la pandemia. El nivel de ocupación se ubicó en 92.2% vs 95.9% del año anterior. Liverpool decidió finalizar la política de descuentos a partir del mes de marzo.

Resultados operativos – El margen comercial se ubicó en 28.2%, 160pb por debajo del reportado en el mismo trimestre de 2020. El resultado se explica por a) mayores promociones para mantener rotación de inventarios; b) mezcla de productos; c) mayores gastos de logística. La utilidad bruta consolidada cayó 12.2% a/a, con un deterioro de 337 pb en el margen. Los gastos operativos netos consolidados se contrajeron 10.7% a/a. El EBITDA presentó un retroceso de 11.2% a/a y una contracción de 70 pb.

Costo Financiero – El gasto financiero presentó un incremento de 69.3%, por un menor efecto cambiario que paso de una ganancia cambiaria de P$229mn en 2020 a una pérdida de P$25.6 mn.

Asociadas – En este trimestre se reporta una ganancia de P$505mn en Unicomer como resultado de un mejor desempeño en la cartera de crédito.

Apalancamiento – La razón de deuda neta a EBITDA se ubicó en 3.8x desde el 2.7x del trimestre previo.

Implicación Positiva – Los resultados son mejores a nuestras expectativas y las del mercado, consideramos un efecto positivo en el precio de la acción. Nos mantenemos optimistas del desempeño de la empresa en el corto plazo, donde jugaran a favor las bajas bases de comparación, un mayor control de cartera vencida y el proceso de reapertura. Consideramos positivo que la empresa ha sabido adaptar sus promociones tanto en el canal físico como en línea.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…