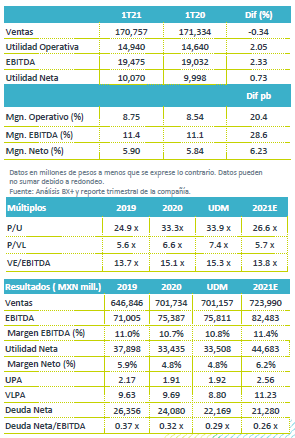

Resultados 1T21

Reporte en línea – Walmart presentó cifras débiles en línea con nuestras expectativas y las del mercado. Los ingresos retrocedieron 0.3% a/a, mientras que el EBITDA avanzó 2.3% a/a, con un crecimiento en la utilidad neta de 0.7% a/a.

Tiene mejor desempeño que ANTAD – Los resultados en México presentaron un avance de 0.5% a/a, con un desempeño negativo en Ventas Mismas Tiendas de -0.6% a/a, resultado de un día menos de venta por el mes bisiesto en febrero y una base elevada de comparación de marzo. El dato es mejor que el retroceso de 3.6% en VMT de la ANTAD en el mismo periodo. En Centroamérica los ingresos retrocedieron 2.7% a/a, afectado por el entorno macroeconómico débil y restricciones más fuertes para controlar la pandemia.

Avance en márgenes – El margen bruto presentó un avance de 50 pb a 23.3%, por eficiencia en costos, los cuales compensaron el incremento en gastos generales de 1.2% a/a. El EBITDA creció 2.3% a/a con un avance de 28 pb en margen.

Utilidad Neta – La utilidad neta creció 0.73% afectada por mayores impuestos y gastos financieros.

México tiene mejor desempeño que el sector – Durante el trimestres los ingresos en México crecieron 0.5% a/a, apoyado por un mayor crecimiento en piso de ventas con la apertura de 20 unidades, que compensó el retroceso de 0.6% a/a en Ventas Mismas Tiendas –VMT-, que fue afectado por el comparativo de un día menos de venta en el mes de febrero, así como por la alta base de comparación de las ventas de marzo de 2020, que registraron crecimiento de doble dígito ante el incremento de la demanda generada por las compras de pánico por la pandemia. A pesar del retroceso en VMT el dato fue mejor al que reportó el sector de tiendas afiliado a la ANTAD que reportó una caída en VMT de 3.6% a/a, en el mismo periodo.

El desempeño por tiendas fue mejor en Sam´s, el cual reportó cifras positivas frente al descenso que presentaron los formatos de Bodega y Superama. Las tiendas Walmart permanecieron estables. En Sam´s durante el trimestre permitieron a los clientes comprar sin membresía en el evento que denominaron Open House, así como una fuerte estrategia de ventas en línea. Para Walmart destacaron las promociones de temporada y en Bodega las campañas de “morralla” y productos a bajo precio.

Por región, la zona Norte y Sur continuaron presentando el mejor desempeño en VMT. La zona Centro y Metropolitana fueron las que presentaron bajas en sus ventas ante las restricciones más severas impuestas para controlar la pandemia de principio de año. Por categorías de producto, en el trimestre se observó un mejor desempeño en las ventas de ropa y artículos del hogar. Las categorías de abarrotes y consumibles enfrentaron bases de comparación elevadas.

A nivel operativo, en México el margen bruto se expandió 50 pb, como resultado del mejor desplazamiento observado en categorías de mayor margen (ropa y hogar). Lo anterior compensó el alza en gastos de 2.9% a/a, que se atribuyó a pago de un bono a los asociados y mayores inversiones en tecnología. El EBITDA creció 1.6% a/a con una expansión en margen de 10 pb finalizando en 11.7%.

e-Commerce mantiene ritmo de crecimiento – El canal de e-commerce sigue reportando crecimiento con un crecimiento del 164% a/a, y representando el 2.6% de las ventas de México.

Centroamérica con caída en ingresos – La región registro un retroceso en ventas de 2.7% a/a, afectado por el desempeño negativo de Costa Rica, Salvador y Guatemala, frente al crecimiento reportado de Honduras y Nicaragua. Los países observaron debilidad en ventas por el entorno macroeconómico y las medidas más estrictas impuestas para controlar la pandemia. La empresa ha reforzado su campaña promocional con “Precios Bajos” y “Quetzales Campeones”, lo que ha generado un avance en las marcas propias. A nivel operativo, las eficiencias en costos lograron mejorar el margen bruto en 70 pb, mientras que mejores controles en gastos permitieron que el EBITDA avanzará 7.7% a/a con una expansión en margen de 100 pb a 10.1%.

Aperturas – La empresa abrió 24 tiendas, 20 México y 4 en Centroamérica. La contribución al crecimiento de ventas nuevas fue de 1.1%.

Perspectiva – Las cifras fueron en línea con nuestros estimados y los del mercado. Consideramos hacia adelante un entorno de presión en el gasto de las familias ante las presiones inflacionarias que se han observado en el primer trimestre del año. En valuación Walmart se ubica con un múltiplo VE/EBITDA de 15.3 x, cifra en línea con el promedio de los últimos 5 años. Derivado de lo anterior movemos nuestra recomendación a MANTENER desde COMPRA y reiteramos nuestro PO al cierre del 2021 de P$68.00.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…