Económico

Perspectiva. Tras conocerse una nueva propuesta de apoyo fiscal (1.8 bdd), por parte de la administración Biden, y a la espera del anuncio de política monetaria de la Fed, donde ajustes en la postura y el tono del comunicado son poco probables, el rendimiento del treasury a 10 años asciende a 1.63% (+0.9 pb.). Al tiempo que otras divisas emergentes se fortalecen contra el dólar (real brasileño +0.6%, rand sudafricano +0.3%), el peso se aprecia 0.2%, con lo que el tipo de cambio se cotiza en $20.01 (-5 cts.). El precio del crudo sube a 63.5 dpb (+0.8%, WTI), previo al dato de inventarios semanales en EE.UU.; metales preciosos (oro -0.5%) e industriales (cobre -0.1%) se debilitan esta mañana. Adicionalmente, la atención seguirá sobre los resultados corporativos, mientras que, esta noche, J. Biden dará un mensaje al Congreso.

EE.UU.: “Plan de apoyo a familias”. Ayer, la Casa Blanca reveló una propuesta, por 1.8 bdd, que busca fomentar el cuidado infantil, el acceso a la educación y la capacitación de profesores. Del total, 1 bdd serían a través de gasto directo, y 800 mmdd vía créditos fiscales a hogares de ingresos medios y bajos; el programa sería financiado aumentando la tasa impositiva, a 39.6%, para personas de alto ingreso y cambiando el trato a las ganancias de capital.

EE.UU.: Balanza comercial, inventarios mayoristas marzo. Tras debilitarse el volumen de comercio en febrero, posiblemente por efectos de las heladas y otros factores, las exportaciones e importaciones rebotaron 8.7 y 6.8% m/m, respectivamente, con lo que se marcó un déficit comercial por 90.6 mmdd. Los inventarios mayoristas aumentaron 1.4% m/m, pudiendo reflejar la expectativa de una sólida demanda.

A seguir. El día de hoy, se espera el anuncio de la Fed, el discurso de J. Biden ante el Congreso y cifras de inventarios de petróleo al 23 de abril.

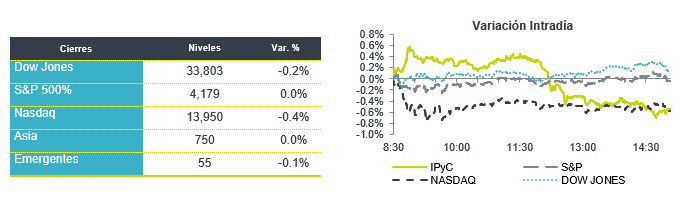

Bursátil

Reportes mixtos de tecnológicas. Los futuros de los índices accionarios en EEUU registran movimientos mixtos, reaccionando a la publicación de reportes de empresas del sector tecnológico y a la espera del anuncio de política monetaria de la Reserva Federal, en donde se espera que el organismo mantenga sin cambios su política. Respecto a los reportes, se observan movimientos en los títulos de empresas tecnológicas como Alphabet y Microsoft, en donde en algunos casos a pesar de que sus resultados estuvieron mejor a lo esperado por el consenso, las valuaciones del sector son altas. Por otro lado, el día de hoy el presidente J. Biden dará un discurso ante congresistas en donde expondrá su nuevo plan de apoyo a las familias americanas, por un monto esperado de USD$1.8 billones, el cual sería fondeado con los incrementos en impuestos. En México, se esperan varios reportes, entre ellos: Gentera, IEnova, Bajío, Crédito Real, Fibra Monterrey y Gap.

Positivo

- ALPHABET: Reportó utilidades de USD$26.29 por acción superando el estimado de USD$15.82 por acción, los ingresos también fueron mejor a lo esperado.

- SHOPIFY: La compañía reportó utilidades e ingresos mejor a lo esperado, gracias a que se sigue beneficiando del auge de las compras en línea.

- GMEXICO: La división minera creció 56.1% a/a, por alza en ventas de cobre y precio del Cobre, Molibdeno, Zinc, Plata y Oro. En transportes cayó 2.1% a/a, afectada por tipo de cambio e Infraestructura avanzó 8.3% a/a.

- LIVERPOOL: Las cifras son mejores respecto al trimestre anterior, y de manera anual los ingresos bajaron 4.2% a/a, el EBITDA 11.2% y 15.7% la utilidad neta

- GFINBUR: La utilidad neta fue mejor a lo esperado, ubicándose en P$4,685, millones, un aumento de 74.5% a/a, ante una menor generación de provisiones

Neutral

- OMA: En el trimestre, los pasajeros transportados disminuyeron 37.8% a/a, mientras que los ingresos, excluyendo construcción, retrocedieron 30.7% a/a. El EBITDA retrocedió 38.7% a/a.

- AMX: En el trimestre, los ingresos totales disminuyeron 0.8% a/a, mientras que el EBITDA aumentó 5.2% a/a, cifras en línea con lo esperado por el consenso. Registró un aumento de 6 millones en suscriptores móviles.

- GCC: Las ventas cayeron 1.5% a/a, en México el volumen de cemento y concreto subió 6% a/a y 8% a/a, respectivamente, frente a la baja en EEUU. El margen EBITDA incrementó 281 pb. El resultado neto disminuyó -6.9% a/a.

Negativo

- BOEING: Reportó una pérdida de USD$1.53 por acción, el consenso esperaba una pérdida de USD$1.15, los ingresos estuvieron mejor a lo esperado.

Cambios

El presidente Joe Biden dará a conocer el miércoles un «Plan de Familias Estadounidenses» de 1,8 billones de dólares en su primer discurso en una sesión conjunta del Congreso hoy. La propuesta legislativa incluye $ 1 billón en gastos y $ 800 millones en recortes de impuestos y créditos para familias de ingresos medios y bajos. El plan de 10 años sería financiado en parte por aumentos de impuestos para los estadounidenses más ricos. La codiciada exención fiscal de «intereses contabilizados» del capital privado se encuentra entre los objetivos de la reforma del código fiscal.

Se espera que la Reserva Federal deje sus agresivas políticas de flexibilización monetaria en su lugar en la decisión de hoy, incluso cuando se acelera el ritmo de las vacunas en EE. UU., el comunicado se dará a conocer a las 1:00 p.m. con el presidente Jerome Powell en una conferencia de prensa 30 minutos después. No hay actualizaciones de pronóstico publicadas hoy. Los economistas encuestados ven al banco recortando sus compras de activos antes de fin de año, mientras que Jeffrey Gundlach de DoubleLine Capital LP se pregunta por qué la Fed cree que la inflación será transitoria.

Los reportes de ganancias de Apple Inc. de hoy serán observados para detectar las consecuencias de la escasez global de chips y las cifras de ventas de iPhone en China. Para Facebook Inc., la atención se centrará en los ingresos por publicidad. Los resultados de ayer de la empresa matriz de Google, Alphabet Inc., dieron algunas pistas sobre la solidez del marketing digital en este momento. Ya esta mañana, Deutsche Bank AG elevó sus perspectivas, ya que informó del trimestre más sólido en siete años.

El último plan de gastos de Biden, la decisión de la Fed y una gran cantidad de reportes significan que los mercados tienen mucho que digerir. Durante la noche, el índice MSCI Asia Pacific se mantuvo prácticamente sin cambios, mientras que el índice Topix de Japón cerró un 0,3% más alto. En Europa, el índice Stoxx 600 sufría pocos cambios. Los futuros del S&P 500 tampoco estaban comprometidos con grandes movimientos, el rendimiento de los bonos del Tesoro a 10 años estaba en 1.638% y el petróleo en USD $63.42. El USD se mantiene fuerte frente al resto de las monedas ante las diferentes opiniones de analistas que nuevamente hablan sobre la posible reducción de compras de activos por parte de la FED antes de que termine el año, por lo que los participantes estarán muy atentos al comunicado de hoy y la rueda de prensa. Dado este nerviosismo el MXN termina la sesión de ayer cerca de 20.05 para iniciar hoy alrededor de 20.03.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…