Resultados 1T21

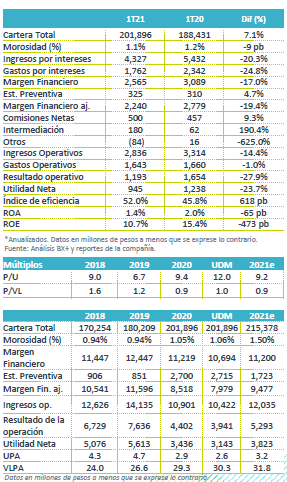

Utilidad en línea, mejora secuencial – La utilidad neta se ubicó en P$945 millones durante el trimestre, cifra prácticamente en línea con nuestro estimado (P$955 millones), con una mejora secuencial respecto a la utilidad de 4T20, gracias a menores provisiones.

Creciendo arriba del mercado – La cartera registró un crecimiento de 7.1% a/a, cifra por arriba de lo que crece el sector bancario. Por su parte, la morosidad se mantuvo controlada en 1.1% vs 1.2% hace un año.

Disciplina en gastos – En el trimestre el gasto de operación disminuyó -1.0% a/a.

Buen crecimiento en otros ingresos – La suma de ingresos de comisiones, intermediación y otros, aumentó 11.4% a/a, principalmente por la intermediación (+190.4% a/a).

Dividendo atractivo – Luego de que la CNBV recomendó realizar distribuciones de máximo el 25% de la utilidad de 2019 y 2020, el dividendo de Bajío de P$1.9 por acción implicaría un dividend yield de 6.0% al último cierre.

Crecimiento por segmento – Las variaciones anuales por tipo de crédito durante el trimestre fue: empresarial (incluye entidades financieras) +3.0%; gobierno +61.2%; consumo +8.0% e hipotecario -6.1%. Destacó el crecimiento en gobierno, con lo que ahora representa un 11.4% de la cartera total, mientras consumo apenas representa un 1.5%. Empresarial, que es el principal segmento, tiene un peso de 84.1%.

Crecimiento en depósitos – Los depósitos crecieron 12.6% a/a, en donde los depósitos a la vista aumentaron 17.4% a/a mientras que los depósitos a plazo crecieron 8.8% a/a. Este cambio en mezcla de depósitos favorece el costo de fondeo.

Menores tasas afectan margen – El margen financiero, antes de provisiones, disminuyó 17.0% a/a ante la disminución en tasas de interés. En el período, la TIIE disminuyó 297 pb. De acuerdo con Bajío, esto impacto al margen en P$942 millones. En segundo lugar, los mayores saldos promedio afectaron al margen.

Deterioro en MIN – La tasa activa del 1T21 fue de 6.5% y la pasiva de 3.0%, resultando en un diferencial de 3.5% y un MIN de 3.9%. En 4T19, la diferencia entre tasa activa y pasiva fue de 4.7% y el MIN de 5.3%.

Ingresos distintos a intereses – En ese renglón se observó un buen crecimiento, +11.4% a/a. Por tipo de ingreso el aumento anual fue: Comisiones netas +9.4% e Intermediación +190.3%. En otros ingresos se registró una disminución de P$84 millones, debido al efecto de mayores quebrantos que se reconoce en ese renglón, aunque el impacto a nivel consolidado no es significativo.

Mantiene control de gastos – Durante el trimestre los gastos disminuyeron 1.0% a/a, con lo que el índice de eficiencia trimestral cerró en 52.0% vs 45.8% en 1T20, debido a la caída en el margen financiero.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…