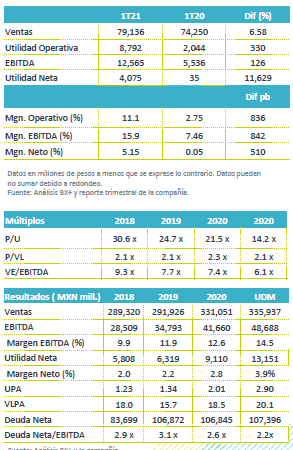

Resultados 1T21

Buen avance general – Bimbo reporta buenos resultados a nivel operativo y neto, por cargos no monetarios relativo a los Planes de Pensiones Multipatronales en EEUU. Los ingresos crecieron 6.5% a/a, el EBITDA 126.9% a/a y la utilidad neta más de 116 veces.

Volumen estable – Los ingresos consolidados crecieron 6.5% a/a, ante un buen desempeño en volumen, así como estrategias de precios y el beneficio de tipo de cambio. Por mercado los ingresos crecieron 19.1% a/a en EAA, 8.1% a/a en Norteamérica, 6.6% a/a en Latinoamérica, y 1.6% a/a en México.

Rentabilidad – Como resultado de menores costos de ventas el margen bruto se ubicó en 53.6%, un avance de 20 pb. Por su parte la utilidad de operación reportó un beneficio de USD$109 mn relacionado con el ajuste del pasivo de los Planes de Pensiones Multipatronales en EEUU –MEPPs-. Derivado de lo anterior el EBITDA creció 126.9% a/a, y el margen avanzó 842 pb.

Utilidad – La utilidad se expandió en más de 116 veces como resultado del desempeño operativo y el cargo no monetario señalado en EEUU, así como una baja base de comparación.

EEUU con avance en volúmenes – En Norteamérica los ingresos presentaron un avance de 8.1% a/a, impulsado por mejores volúmenes principalmente en segmentos como pan, bollería y botanas, así como el mejor desempeño en autoservicios, ambos compensaron la debilidad de los segmentos de conveniencia que siguen afectados por las restricciones de la pandemia. Los resultados operativos reportan un avance en margen bruto de 150 pb, como resultado de menores costos de venta. En la parte de gastos se reportó un beneficio de USD$109 mn en los Planes de Pensiones Multipatronales en EEUU –MEPPs-, reflejando los niveles menores en las tasas de interés. Como resultado de lo anterior el EBITDA avanzó 32% a/a, con un avance en margen de 230 pb.

México afecta comparativos – Los ingresos en México crecieron 1.6% a/a, por la alta base de comparación que presentó el año anterior ante la fuerte demanda que se reportó en marzo por las compras de pánico relacionadas con la pandemia. El resultado fue apoyado por mayores precios y el avance en el canal tradicional. A nivel operativo el margen bruto cayó 120 pb, como resultado del alza de materias primas por las coberturas de tipo de cambio que realizaron a un nivel más alto. Los gastos fueron menores debido a eficiencias en distribución por la optimización del área comercial. El EBITDA creció 3.6% a/a con un avance en margen de 30 pb.

Latinoamérica positivo – Los ingresos avanzaron 6.6% a/a, ante el mejor desempeño que reportaron países como Colombia, Chile, Panamá y Honduras, frente al débil desempeño en Argentina. El margen bruto se mantuvo estable y los gastos fueron beneficiados de mayor productividad y reducción de los mismos a lo largo de todos los países. El EBITDA presentó un avance de 41.1% con una expansión en margen de 150 pb.

Europa, Asia y África crecen a doble dígito – La región continuó avanzando a ritmo de doble digito con un crecimiento en ingresos de 19.1% a/a ante el mayor desempeño en BIMBO QSR, Reino Unido e Iberia, como resultado de las recientes adquisiciones. Este desempeño contrarresto el impacto negativo en ventas por el incremento en restricciones por la pandemia. A nivel operativo el margen bruto cayó 140 pb por mayores costos. Los gastos fueron menores por eficiencias en la producción. Derivado de lo anterior, el EBITDA presentó un avance de 30.2% a/a, con una expansión en margen de 50 pb.

Fuerte crecimiento a nivel neto – La utilidad creció más de 16 veces al pasar de P$35mn a P$4075 mn como resultado del cargo no monetario ya mencionado en EEUU relacionado a los pasivos y las menores tasas en los MEPPs.

Eventos Recientes – Recompra Bonos, y anuncia inversiones

+ Anunció la recompra de US$600mn de su Bono Bimbo 2022 el 26 de abril.

+ A través de su subsidiaria Bimbo QSR, invertirá USD$25mn en establecer una panadería en Georgia EEUU.

Perspectiva Positiva/Neutral – Consideramos que los resultados por arriba de lo esperado a nivel operativo y neto tendrán un impacto positivo en el precio de la acción. No obstante, seguimos con una posición neutral para el resto del año ante la debilidad estimada en los ingresos en especial en el 2T21 por el efecto cambiario, a lo que sumamos altas bases de comparación y presión en los precios de sus principales materias primas. México estará afectado por bases de comparación y presiones en precios de sus insumos. Para los otros mercados consideramos que el avance seguirá en línea con el proceso de reapertura.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…