Resultados 1T21

Disminución en utilidad neta – La utilidad neta del trimestre se ubicó debajo de nuestra expectativa, registrando una disminución de 70.7% a/a.

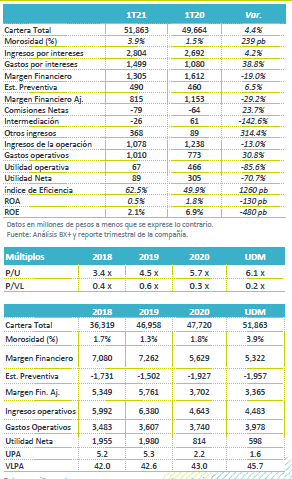

Inicio de año lento – La cartera de crédito registró un crecimiento de 4.4%, a/a, cifra baja respecto a los crecimientos de los últimos años, aunque de acuerdo con lo comentado por la compañía anteriormente.

Repunte en morosidad – El IMOR se ubicó en 3.9% desde 1.5% hace un año y superior al 1.8% al cierre de diciembre, resintiendo el efecto de la pandemia en la actividad económica.

Incremento en costo de riesgo – Las estimaciones preventivas aumentaron 34.6% a/a, con lo que el costo de riesgo se ubicó en 3.8%.

Mayor costo de fondeo – El costo de fondeo se ubicó en 11.2% vs 9.4% hace un año, mientras que los gastos por intereses crecieron 38.8% a/a.

Desempeño mixto por segmento – La cartera de crédito aumentó 4.4% a/a. Incorporando la cartera de arrendamientos, que se registran en activo fijo, la cartera sumaría P$54,706 millones, un aumento de 9.8% a/a. La guía de la compañía para este año es de entre 8%-12%. Por tipo de crédito, nómina aumentó 11.7% a/a. Pymes en México, considerando arrendamientos, aumentó 41.9% a/a, mientras que en EEUU Pymes disminuyó 47.7% a/a. En Centroamérica, Instacredit registró una caída en cartera de 13.9% a/a.

Morosidad – La cartera vencida vio un aumento de 166% a/a, con lo que el IMOR fue de 3.9%, lo que se explica por el impacto económico de la pandemia y por el incumpliendo de un cliente en el segmento de Pymes. De acuerdo con CReal, excluyendo este último impacto, el IMOR sería de 2.6%. El IMOR en Pymes en México fue de 14.0% a/a, por el efecto del cliente mencionado.

Incremento en ingresos – Los ingresos por intereses aumentaron 4.2% a/a, impulsados por el segmento de nómina, que ya reconoce la incorporación de la cartera adquirida a Famsa, la disminución en programas de alivio y un efecto cambiario positivo por la posición en dólares de la empresa.

Aumento en gastos por intereses por colocación – Los gastos por intereses aumentaron 38.8% a/a, ante un mayor volumen de deuda y un mayor costo de fondeo. La deuda aumentó 11.8% a/a, principalmente por la colocación de los Bonos Senior 28. Por su parte, el costo de financiamiento se ubicó en 11.2% desde 9.4% hace un año. Lo anterior se explicaría por el negative carry, debido a la colocación de bonos y al no usar los recursos de la deuda, además de una mayor tasa. El 71% de la deuda esta a tasa fija.

Persiste la presión en margen – El mayor aumento en gastos por intereses respecto a los ingresos contribuyó a la disminución de 19.0% a/a en margen financiero. Las provisiones aumentaron 6.5%, a/a, con lo que el margen ajustado retrocedió 29.2% a/a.

Caída en utilidad – Los programas de alivio, las mayores provisiones y el mayor costo de fondeo explican la disminución de 70.7% a/a en utilidad neta.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…