Resultados 1T21

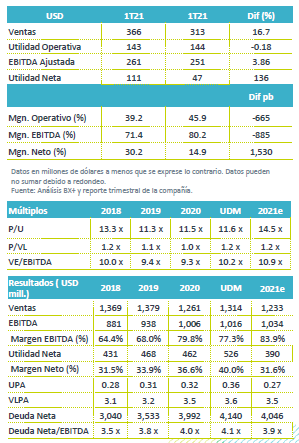

Resultados Mixtos – En el primer trimestre del 2021 la compañía reportó mejor a lo estimado, pero con cifras mixtas, las ventas presentaron un incremento de 16.7% a/a, principalmente por mejores márgenes en el segmento Gas, así como por el inicio de operaciones de algunas plantas de energía solar, lo que ayudó a contrarrestar el menor desempeño de la Termoeléctrica de Mexicali.

A nivel operativo – La compañía registra un decremento en utilidad operativa de 0.2% a/a. Lo anterior es consecuencia de un incremento en costo de ventas del 71.3% a/a. En EBITDA ajustada se presentó un incremento de 3.9% a/a.

Utilidad Neta – A nivel neto tuvieron un incremento de 136.3% a/a, por menores pérdida netas relacionadas al préstamos de accionistas denominado en pesos para fondeo de el gasoducto de Sur de Texas-Tuxpan.

Sempra – En el mes abril la compañía Sempra Energy había iniciado una oferta pública de adquisición por todas las acciones del capital social de IEnova que no son propiedad de Sempra, se esperaría que la fecha de liquidación de la oferta sea el 28 de mayo.

Ingresos – La empresa reportó una incrementó 16.7% a/a a nivel consolidado derivado de: 1) Segmento Gas: Por mejores tarifas y mayor volumen; 2) Segmento Electricidad: Por el inicio de operaciones de Don Diego Solar y Border, así como por la adquisición del 50% restante de Energía Sierra Juárez, contrarrestado por un menor desempeño de TDM.

Rentabilidad – En primer trimestre de 2021 el EBITDA Ajustado incrementó 3.9% a/a por e mejores márgenes en el negocio de gas, menores gastos operativos, y los mayores ingresos. Lo anterior se vio parcialmente contrarrestado por menores resultados en la Termoeléctrica de Mexicali. El EBITDA del segmento Gas incrementó 22.7% a/a y Almacenamiento 1.4% a/a, mientras que Electricidad tuvo un decremento de 60.3% a/a. Los negocios conjuntos incrementaron 6.9% a/a por menores gastos operativos en Sur de Texas- Tuxpan y mejor resultado en Los Ramones Norte.

Negocios Conjuntos – En el 1T21 la participación de negocios conjuntos registraron un EBITDA de USD$74.1 millones comparado contra USD$69.3 millones reportados en el 1T20.

Utilidad Neta – En el 1T21 la Utilidad Neta incrementó 136.3% a/a por menores pérdida netas pasando de USD$148.4 millones en el 1T20 a USD$25.3 millones en el 1T21, relacionado al préstamos de accionistas denominado en pesos para fondeo de el gasoducto de Sur de Texas-Tuxpan.

Eventos relevantes – La calificadora Moody´s bajó la calificación de IEnova a “Baa3” desde “Baa2” y “Aa3” desde “Aa2”, con perspectiva de estable a negativa. En marzo llegó a un acuerdo para llevar a cabo la adquisición de la participación que Trafigura Holding B.V mantiene en la Terminal de Productos Refinados den Manzanillo.

Cambiamos nuestro PO para la compañía a P$88.6. Consideramos que el panorama para la industria es alentador para los próximos años, ya que los precios tanto del gas natural como del petróleo han mejorado en los últimos trimestres, así mismo la EIA estima que los precios de contado para de Henry Hub terminen el año con un promedio de USD$3.04/MMBtu incrementando 44% a/a .

De igual forma, esperamos ver en Norte América oportunidades de crecimiento en el mercado energético, por lo que también estarían buscando incrementar su portafolio hacia energías renovables, (segmento que hoy en día representa aproximadamente el 15% del portafolio). Cabe mencionar que derivado de la nueva administración en EEUU, se le esta dando un mayor enfoque a las energías renovables, por lo que la empresa al ya contar con un portafolio que ofrece este tipo de energías cuenta con una ventaja sobre la competencia en la transición hacia la descarbonización.

Esto va en línea con la perspectiva de Sempra de simplificar sus inversiones en infraestructura, bajo una plataforma de autofinanciamiento, combinando las fortalezas de Sempra LNG e IEnova. Sempra estaría en tramites para poder llevar a cabo la adquisición del 29.83% de las acciones representativas del capital social de IEnova a un factor de canje de 0.0323, con lo cual el precio de IEnova al precio de Sempra del cierre de hoy sería de P$87.03, lo que sería 1.8% menor a nuestro PO. Una vez que se lleve a cabo esto IEnova dejaría de cotizar en la BMV. A nivel nacional vemos como riesgo a la inversión en el sector, la incertidumbre generada entorno a la industria, derivado de la iniciativa de Reforma a la ley de la Industria Eléctrica. Estimamos que pueda llegar a cotizar a 14.5x P/U y 10.9x VE/EBITDA, resultando así en un precio objetivo de P$88.6 para el cierre del año, con un rendimiento esperado de +5.4% al precio de cierre de hoy, por lo que recomendamos MANTENER.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…