Resultados 1T21

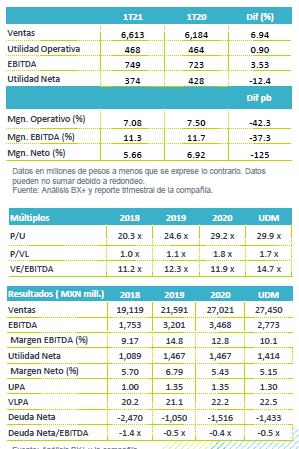

Resultados Mixtos – La comer reportó cifras mixtas, por debajo de nuestras estimaciones pero en línea con el mercado. Los ingresos avanzaron 6.9% a/a, el EBITDA 3.5% a/a, y la utilidad neta presentó un retroceso de 12.4% a/a.

Crece por arriba del sector – Las ventas en el trimestre registraron un avance de 6.9% a/a impulsadas por un avance en Ventas Mismas Tiendas –VMT- de 5.9% a/a la cifra fue la más alta del sector de autoservicios, mismo que presentó un retroceso de 3.6% a/a, de acuerdo a datos de ANTAD.

Menor Rentabilidad – El margen bruto se ubicó en 28% vs 27.8%, con un avance de 19 pb, lo anterior a pesar de la disminución en los ingresos inmobiliarios y mayores costos de venta en algunas áreas. Por su parte los gastos fueron presionados por sueldos, salarios, empaques y los relacionados a las ventas en línea. Derivado de lo anterior el EBITDA avanzó 3.5% a/a con un retroceso de 37 pb en margen.

Utilidad Neta – La utilidad neta retrocedió 12.4% por una menor CIF y una mayor tasa de impuestos.

Fuerte crecimiento en ingresos – A pesar de presentar un base de comparación elevada (VT +26% y VMT +16.9% en 1T2020) las ventas crecieron 6.9% a/a, con un avance de 5.9% a/a en ventas mismas tiendas, este dato fue por arriba de lo reportado por el sector de tiendas de Autoservicio de la ANTAD que retrocedió 3.6% en dicho periodo. El avance es atribuido a las medidas de restricción sanitaria que se impusieron a principio de año en Puebla, CDMX y área metropolitana, que motivaron a que el consumidor siguiera prefiriendo el consumo en casa. A lo que se suman las estrategias promocionales que siguió incentivando la compañía. Por formato, el mejor desempeño lo presentó City Market, y por región siguió destacando Occidente favorecida por el avance relacionado con las nuevas aperturas.

Cabe destacar que las ventas en el segmento en línea con la plataforma “La Comer en tú Casa”, continúa con fuertes incrementos en las ventas, similares a los obtenidos a finales del año pasado.

EBITDA – Durante el trimestre el margen bruto fue de 27.9% presentando un incremento de 19 pb, a pesar de la disminución de ingresos inmobiliarios, y mayores costos relacionados con los centros de distribución y la distribución en ventas de alimentos preparados y panadería. Por su parte los gastos presentaron un incremento en sueldos y salarios para sustituir al personal vulnerable que permanece en casa, así como gastos relacionados con la pandemia y los sistemas de ventas en línea, entre otros.

Costo Financiero – El CIF registró menores productos financieros, debido a la baja en la tasa de interés, así como una menor utilidad en cambios, con lo que presentó un caída de 91.1% .

Utilidad Neta – Derivado de un menor costo financiero y de una mayor tasa de impuestos, la utilidad neta retrocedió 12.4 a/a.

Perspectivas Positivas – A pesar de las bases de comparación que presentará en VMT a lo largo del año por el incremento que presentaron el año anterior, consideramos que el proceso de apertura de la economía será lento, dependiendo de la medida en la que avance el proceso de vacunación, por lo que consideramos que las ventas de la empresa seguirán fortalecidas por la demanda de consumo en casa. Consideramos que se beneficiaría de la ganancia de mercado que logró el año anterior. Por lo que nos mantenemos positivos del desempeño de la emisora en el mediano plazo.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…