Resultados 1T21

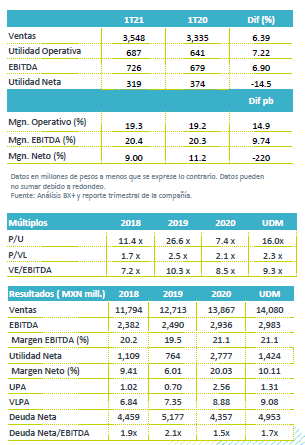

Reporte Mixto – Los resultados son mixtos y menores a nuestras estimaciones y las del mercado a nivel operativo y neto. Los ingresos crecieron 6.3% a/a, el EBITDA 6.9% a/a y la utilidad neta retrocedió 14.5% a/a.

Afecta Comparativos – Durante el trimestre el avance en ingresos fue de 6.9% a/a como resultado del incremento en ventas por nuevos lanzamientos y la mejor ejecución en el punto de venta, lo que compensó la base de comparación retadora por las altas bases de comparación del año anterior. Por mercado Latam presentó el mejor avance al crecer 11.6% a/a, seguido de México 4.2% a/a, mientras que EEUU retrocedió 6.7% a/a.

Avance en rentabilidad – Como resultado de la depreciación de las monedas en los países en los que opera el margen bruto se contrajo 30 pb. Mientras que el programa de contención de gastos beneficio los resultados operativos. El EBITDA creció 6.9% con un avance en margen de 9 pb.

México afecta base de comparación – Los ingresos en México avanzaron 4.2% a/a, como resultado de un mayor volumen de ventas en las nuevas categorías y en las extensiones en las líneas de algunos productos. Por segmento de negocio los productos OTC presentaron una disminución por una menor demanda de productos antigripales resultado de menores contagios de resfriados e influenza. Así como una difícil base de comparación respecto a las compras de pánico del mismo trimestre del año anterior por el inicio de la pandemia. A nivel operativo el EBITDA retrocedió 10.0% a/a con un margen de 20.2% una contracción de 320 pb, como resultado de gastos no recurrentes por la migración de las operaciones logísticas en México y mayores gastos en marketing digital.

EEUU retroceden ventas – Los ingresos en EEUU presentaron un retroceso de 6.7% a/a, por un menor desempeño en la categoría de OTC debido a un menor consumo de productos de la temporada invernal y en menor medida por la base de comparación por las ventas de 2020. A nivel operativo, como resultado de un menor nivel en ventas, combinado con el incremento en gastos de lanzamientos de producto y mercadotecnia, dieron como resultado una caída en el EBITDA de 135% con una contracción de 370 pb en margen.

Latinoamérica con el mejor desempeño – Las ventas de este mercado presentaron un aumento de 11.6% a/a. El aumento se atribuyó a nuevos lanzamientos de línea y un mayor número de puntos de venta. Los resultados fueron afectados por la depreciación de las monedas en el trimestre, donde el peso argentino retrocedió 39.8%, el real 19.7%, y el peso uruguayo 6.8%. El EBITDA creció 33.5% a/a con una expansión en margen de 390 pb, como resultado de avance en ventas y de mayores eficiencias en costos y gastos.

Utilidad Neta – La utilidad neta disminuyó 14.5% a/a afectada por una tasa impositiva mayor por los efectos fiscales relacionados con la repatriación de dividendos de subsidiarias. Los impuestos sumaron P$262.2mn frente a los P$206.1 del primer trimestre de 2020. A lo que se sumó así como mayores gastos financieros, derivado de un decremento en las utilidades cambiarias.

Perspectiva Negativa – Los resultados son por debajo de lo esperado por el mercado a nivel neto. Estimamos que los resultados hacia adelante mostrarán los beneficios de los lanzamientos de productos realizados en los últimos 12 meses aunado a los beneficios de las estrategias de comercialización y manejo en los puntos de venta que ha incentivado y que le permitirán un mejor desempeño en cada uno de sus mercados. La compañía a invertido en estrategias de marketing digital, ha desarrollado una plataforma “Gen-Order”, con lo que busca conectar directamente con los clientes, buscando crecer sus puntos de venta. A nivel operativo consideramos que los resultados se verán beneficiados de los ahorros en distribución y logística que generará la nueva planta.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…