Resultados 1T21

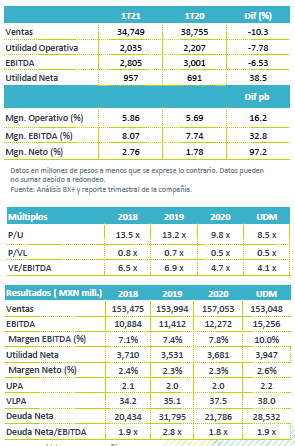

Resultados Mixtos – Soriana esta reportando cifras mixtas, en donde las ventas retrocedieron 10.3% a/a, y el EBITDA 6.5% a/a, mientras que la utilidad neta creció 38.5% a/a.

Afecta Calendario y Comparativos – Los ingresos presentaron un retroceso de 10.3% a/a, como resultado de una caída de 9.0% a/a en Ventas Mismas Tiendas –VMT- afectadas por el efecto calendario de un día menos de ventas, y el impacto por la base de comparación elevada por las compras de pánico en marzo de 2020. Los resultados consolidados reflejan también el impacto de la reducción en ingresos inmobiliarios.

Rentabilidad – Como resultado de un mayor control en la merma de los productos y eficiencia en la parte administrativa, el margen bruto se ubico en 22.2%, con un avance de 30 pb. Los gastos fueron menores resultado del plan de ahorro implementado en diversas áreas. Derivado de lo anterior el EBITDA retrocedió 6.5% con un avance en margen de 32 pb

Impacto por base de Comparación – Los ingresos retrocedieron 10.3%, afectado por el decremento de 9.0% a/a en VMT en el trimestre, impactado por bases de comparación elevadas de marzo de 2020 y un día menos de venta en el mes de febrero por ser año bisiesto. El retroceso en ingresos es superior a la caída que presentó el sector de Autoservicios en el trimestre de 3.6% a/a, con base en datos de ANTAD. De forma adicional, los ingresos fueron afectados por la disminución del negocio inmobiliario, tras la bonificación de rentas a los locatarios y la desocupación de los mismos, a lo que se suma el efecto comparativo de un ingreso extraordinario por la venta de terrenos en 2020.

Eficiencias impulsan margen bruto – El margen bruto se ubicó en 22.2% con un avance de 30 pb como resultado de eficiencias en la merma de los productos y los resultados de mayores eficiencias en a parte administrativa. Los gastos siguieron presentando los beneficios de un mayor control en el área de publicidad, energéticos, empaque y de viaje, lo que compensó los gastos extraordinarios relacionados la pandemia. Derivado de lo anterior el EBITDA retrocedió 6.5% a/a, con un avance de 32 pb en margen.

Costo Financiero – El costo financiero neto se ubicó en P$546 mn, lo que representó un retroceso de 47.2% a/a, atribuido a la reducción en el saldo de la deuda en un 18.3% a/a, adicional a un menor nivel de tasas de interés.

Utilidad – Derivado de un menor costo financiero la utilidad neta reportó un avance de 38.5% a/a.

Deuda – La Deuda Neta se ubicó en P$28,532 mn, resultando en una razón Deuda Neta/EBITDA de 1.9x. La deuda se redujo en P$6,295 mn un 25% en los últimos 12 meses.

Perspectivas Débiles frente a Competencia – Los resultados fueron en línea con nuestras expectativas y las del mercado. Las bases de comparación para 2021 lucen sencillas debido a que el año anterior la empresa fue de las más afectadas por la pandemia y perdió participación de mercado. De acuerdo con la compañía, para este año el uso de marcas propias y precios atractivos en productos de consumo general serán una de sus estrategias de venta. No obstante, consideramos que recuperar el terreno perdido será complicado en un entorno de mayor competencia.

A nivel operativo, notamos un avance en márgenes a pesar de la debilidad en ventas y consideramos que dado el plan de eficiencias que ha implementado, podrá sostener la rentabilidad a lo largo del año.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…