Resultados 1T21

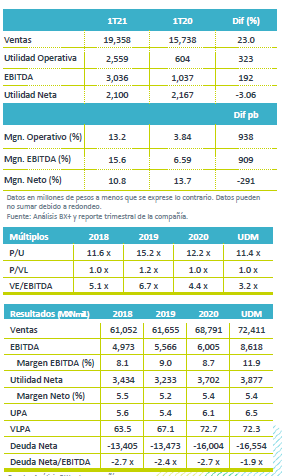

Reporte Mixto – Bachoco superó nuestras expectativas y las del mercado a nivel operativo, no así a nivel neto. Los ingresos crecieron 23.0% a/a, el EBITDA 192% a/a y la utilidad neta retrocedió 3.06% a/a.

México con el mejor desempeño – Los resultados en México resultaron con un crecimiento en ventas de 32.2% a/a, por mayores precios en las principales líneas de negocio. En EEUU los ingresos se incrementaron 1.2% a/a. Las ventas de avicultura crecieron 19.9% a/a y otros negocios continuó con un fuerte avance de 50.7% a/a.

Crece Margen Bruto – El margen bruto se ubicó en 21.8% desde el 13.9%, un avance de 790 pb, por el positivo desempeño en ventas. El EBITDA aumentó 192.6% a/a con un avance en margen de EBITDA de 909 pb.

Utilidad Neta – La utilidad fue afectada por menores ingresos financieros respecto al año anterior ante la depreciación del tipo de cambio.

México impulso por precio – Las ventas en México crecieron 32.2% a/a como resultado de mejores precios y de un mayor volumen de venta en el segmento de otros que creció 50.7% a/a. La empresa señala que el volumen presentó ajustes por las medidas de confinamiento relacionadas con la pandemia.

EEUU avance marginal – En EEUU las ventas crecieron 1.2% a/a, como resultado de un avance moderado en volúmenes en la región, que sigue afectado por las medidas de restricción en canales institucionales y restaurantes.

Menor volumen por segmento – El segmento de avicultura creció 19.9% a/a en términos de ventas ante el incremento de precios, y reportó una caída de 8.8% a/a en volumen. La división de otros creció en ventas 50.7% a/a, manteniendo un desempeño positivo en volumen de ventas al crecer 7.8% a/a.

Avance en márgenes – El margen bruto registro un avance de 790 pb al pasar de 13.9% a 21.8%, a pesar del incremento en costo de ventas relacionado con mayores precios de las materias primas, mismo que fue trasladado en parte al precio de venta. Por su parte los gastos generales crecieron 4.1% a/a con un mejor control de los mismos. La utilidad de operación se incrementó 323% a/a y el EBITDA 192% a/a, con una expansión en margen de 909 pb.

Costo Financiero e Impuestos – En el trimestre se reportó un ingreso financiero de P$319.6 mn menor al ingreso registrado en el mismo trimestre del año anterior. Lo anterior como resultado de la depreciación de 2% en el tipo de cambio respecto al 4T20 en su posición de caja en dólares. Por su parte los impuestos fueron menores en 6.6%.

Utilidad – La utilidad neta decreció 3.0% a/a, como resultado de una baja de 86.8% en el Costo Integral de Financiamiento.

Perspectiva Neutral – Los resultados fueron mixtos menor a lo esperado a nivel neto. Estimamos una reacción neutral en el precio de la acción. De corto plazo estimamos que los resultados se verían impulsados por el efecto de mayores precios y en menor medida por la recuperación en volúmenes, relacionado con la reactivación del segmento en canales de venta al por mayor, como restaurantes y fondas. No obstante, también observamos bases de comparación elevadas, por el incremento en ventas del año anterior. A nivel operativo, estimamos una mayor presión en los costos de materia prima, dado el comportamiento al alza que se ha observado a lo largo del año en el precio de las materias primas, niveles que se estima podrán seguir elevados por la mayor demanda que ha ejercido China y menores cosechas en otras regiones.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…