Resultados 1T21

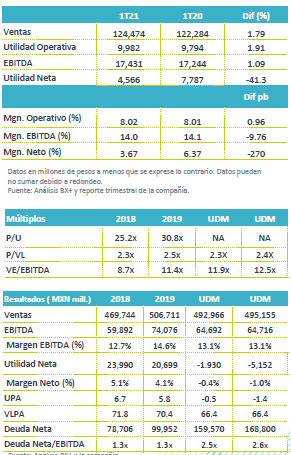

Reporte Mixto – Femsa está presentando cifras mixtas, en línea con nuestras estimaciones y las del mercado a nivel operativo pero mejor a nivel neto. Los ingresos crecieron 1.7% a/a y el EBITDA 1.0% a/a, frente a una caída de 41.3% a/a en utilidad neta.

Ingresos – Por Segmento de negocio: La división proximidad Oxxo, retrocedió 4.8% a/a en ingresos con una caída en VMT de 6.5% a/a; Combustibles cayó 21.4% a/a en ingresos y 22.4% en ventas mismas estaciones; Salud incrementó sus ingresos en 16.0 a/a, con un avance de 15.5% a/a en VMT; KOF retrocedió 1.5% a/a; y Logística y Distribución aportó P$10,809mn, este segmento es la primera vez que reporta.

Rentabilidad – El margen bruto retrocedió 10 pb, por presiones en costos en la división de bebidas. A nivel de gastos se refleja la contracción de margen en comercio y combustibles. El EBITDA avanzó 1.0% a/a, con una baja en margen de 9.7 pb.

Utilidad Neta – Fue afectada por menores ganancias cambiarias por el impacto del tipo de cambio en la caja en dólares.

Oxxo afecta una lenta reapertura – Los ingresos de Oxxo retrocedieron 4.8% a/a, presentando un deterioro de 6.5% a/a en Ventas Mismas Tiendas –VMT-, afectado por una caída en el tráfico de 18.3% a/a, por la continuación de las limitaciones relacionadas con la pandemia y la menor movilidad del cliente. Por su parte, el ticket avanzó 14.4% a/a, donde se presentó una mayor preferencia por artículos de consumo para el hogar. Cabe mencionar que la caída en VMT fue mayor a la reportada por el segmento de tiendas especializadas de la ANTAD de 2.4% a/a, este segmento incluye farmacias y restaurantes, mismos que han tenido un mayor dinamismo. A nivel operativo el margen bruto se ubicó en 40%, sin cambio. Los gastos fueron mayores como resultado de aperturas y mayores gastos de personal. Derivado de lo anterior el EBITDA cayó 9.6% a/a con una contracción de 60 pb en margen.

División Combustibles afecta movilidad – Este segmento sigue afectado por la disminución de la movilidad generado por las restricciones de la pandemia. Los ingresos retrocedieran 21.4% a/a con una caída de 22.4% a/a en mismas estaciones. El volumen retrocedió 24.8% a/a, mientras que los precios presentaron un avance de 3.2% a/a. A nivel operativo el EBITDA retrocedió 35.5% a/a, con una baja en margen de 110 pb. El margen bruto se impacto por el registro del margen de mayoreo y distribución que antes estaba a nivel de Femsa y que afecto el margen bruto en 210 pb, lo anterior fue parcialmente compensado con menores gastos,

División Salud Positivo – Este segmento sigue en terreno positivo con un avance en ingresos de 16.0% a/a, impulsado por el crecimiento de 15.5% en VMT, ante la mayor demanda de productos de salud por la pandemia. Por mercado México y Chile fueron los de mayor dinamismo. A nivel bruto el margen fue de 28.6%, una expansión de 50 pb por mayores eficiencias con proveedores. Mientras que los gastos presentaron un mayor control, lo que derivó en un avance de 37.2% a/a en EBITDA con una expansión en margen de 140 pb.

División bebidas – Los ingresos retrocedieron 1.5% a/a, de forma consolidada se presentó un crecimiento en volumen de 0.9%, impulsado por el avance 3.8% a/a de Sudamérica, el cual compensó la caída en volumen de 2.7% a/a en México. Los ingresos fueron afectados por la caída de Sudamérica de 5.6% a/a, debido al efecto cambiario de la depreciación del real de 16.6% a/a. El EBITDA avanzó 4.3% a/a, frente a un avance de 23.6% a/a en la utilidad neta.

Logística y Distribución, comienzan aportaciones – La empresa reporta por primera vez los ingresos de las adquisiciones realizadas en los últimos doce meses. Los resultados fueron una contribución de P$10,809 mn. Donde el mejor desempeñó fue Brasil, a pesar de la depreciación del real, frente al débil desempeño en EEUU.

Utilidad Neta Consolidado – La utilidad neta consolidada presentó un retroceso de 41.3% a/a como como resultado del impacto de menores ganancias cambiarias en la posición de caja en dólares, mismo que fue parcialmente compensado por menores gastos por intereses en KOF, y una mayor participación de Heineken.

Perspectiva Negativo/Neutral – Las cifras a nivel neto fueron por debajo de lo esperado por el mercado. Consideramos que un mejor desempeño para los negocios de la compañía se podría observar hasta finales de este año, dado el lento avance en el proceso de reapertura, mismo que va en línea con el proceso de vacunación en cada uno de sus mercados. Recordemos que la empresa presenta bajas bases de comparación en cada uno de sus negocios, mismos que se han visto afectados por la movilidad de la población.

Te recomendamos

TRIMESTRAL – Femsa 2T19

Resultados 2T19 Reporte Positivo – Femsa reportó cifras mixtas, con avances en ingresos y EBITDA por arriba de lo esperado, impulsado por la mayoría…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…