Económico

Consumo privado en EUU se fortalece. Tanto el ingreso como el gasto personal superaron sus previsiones al crecer 21.1% m/m y 4.2% respectivamente en marzo. De hecho, el ingreso personal registró un alza histórica. Las variables se vieron favorecidas por el nuevo paquete de estímulos fiscales, la rápida vacunación, y la reapertura económica, además podría fortalecer la recuperación económica de EEUU. Tras conocerse el dato, el dólar se apreció 0.3% frente a la canasta de divisas.

PIB Eurozona. En el 1T21, la economía europea retrocedió 1.8% a/a, ligeramente menos que lo esperado por el consenso (-2.0% esp.), y exhibiendo aún algunas consecuencias de la pandemia y el confinamiento. Al interior, destacaron las caídas de algunas de las economías más grandes del bloque como Alemania (-3.3%), España (-4.3%), y Francia (-4.4%). Trimestralmente, el PIB de la Eurozona se contrajo 0.6%. Esta mañana el euro se deprecia 0.3% frente al dólar.

Actividad económica en China se enfría. El indicador PMI del sector manufacturero sumó 14 lecturas en terreno expansivo (>50 pts), pero mostró una desaceleración frente al mes anterior y decepcionó sus expectativas al ubicarse en 51.1 pts en abril (51.9 ant, 51.7), mientras que el no manufacturero cayó a 54.9 pts, pese a ello, los datos revelan que la actividad económica ya se encuentra en niveles similares previos a la crisis económica.

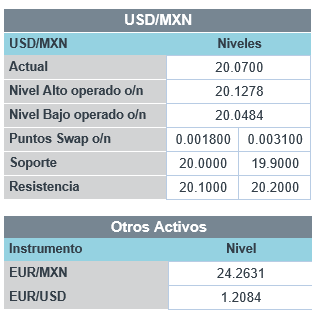

Débil inicio de año para MX. El PIB de México cayó 3.8% a/a en el 1T21, con lo que suma ocho trimestres consecutivos en contracción. Por sector, las actividades agropecuarias fueron las únicas que lograron crecer, aunque se desaceleraron (2.8%), mientras que la industria y los servicios alargaron sus bajas, al retroceder 3.0% y 4.2% respectivamente. También se reflejó aún los efectos de las medidas sanitarias a principios de año, y otros efectos adversos (heladas en el norte del país en febrero). Con cifras desestacionalizadas, la economía mexicana creció 0.4%, y avanzó por tercera lectura al hilo. La cifra final se conocerá el 26 de mayo. El USDMXN inicia la sesión en $20.05 (+2 cts).

Moody’s mantiene calificación de MX. La agencia calificadora mantuvo la nota de México en ‘Baa1’, manteniéndose en el grado de inversión, aunque también conservó la perspectiva negativa, con lo que podría haber recortes a la calificación en los próximos 12 a 18 meses. Ayer, funcionarios de la SHCP estimaron que la economía mexicana podría estar plenamente abierta en septiembre, asumiendo la aceleración en el ritmo de vacunación.

A seguir. La próxima semana se conocerá en EEUU, las cifras laborales y el PMI, ambos de abril; además destaca el anuncio de política monetaria del BoE; en México se conocerán cifras de remesas de marzo y de inflación de abril.

Bursátil

Reacción a Semana de Reportes. Lo futuros de los mercados accionarios estadounidenses registran movimientos a la baja, aunque apuntan a finalizar la semana en terreno positivo. La atención del mercado estuvo en la gran cantidad de reportes trimestrales que se publicaron, destacando los de las empresas tecnológicas, los cuales tuvieron una lectura mixta. El día de hoy destaca positivamente el reporte de Amazon, siendo una de las empresas más beneficiadas por la pandemia, mientras que Twitter registraba un ajuste en sus títulos ante una desaceleración en el número de suscriptores. En temas económicos, en Europa, se publicó el PIB de la Zona Euro, que se contrajo 1.8% a tasa anual durante el 1T21. En EEUU se espera la publicación de cifras de ingreso personal durante marzo, en donde se espera ver el beneficio de los estímulos por la pandemia.

Positivo

- TERRA: Los ingresos retrocedieron 3.9% a/a, aunque en flujo, el resultado fue mejor a lo esperado, con aumentos en FFO de 4.3% y en AFFO de 8.9% La distribución del 1T21 será de P$0.60 por CBFI, lo que representan un DY de 1.9%.

- FUNO: Los ingresos totales aumentaron 3.9% a/a. La distribución del trimestre será de P$0.32 por CBFI, 5.3% mayor a lo distribuido en 4T20 y 13.1% por arriba de la distribución de hace un año

Neutral

- ALSEA: Los ingresos retrocedieron 15.6% a/a, el EBITDA cayó 18.0% a/a con una pérdida de P$312 mn. Las cifras fueron en línea con nuestras expectativas a nivel operativo.

- BACHOCO: Los ingresos crecieron 23.0% a/a, el EBITDA 192% a/a, en línea con lo esperado y la utilidad neta retrocedió 3.06% a/a, debajo de lo estimado.

- FIBRA MACQUARIE: Los resultados estuvieron en línea con lo esperado. Los ingresos totales disminuyeron 6.7% a/a y el FFO retrocedió 13.3% a/a. La distribución trimestral por CBFI será de P$0.475, lo que representa un dividend yield de 1.98%.

- FEMSA: Los ingresos crecieron 1.7% a/a y el EBITDA 1.0% a/a, frente a una caída de 41.3% a/a en utilidad neta

- CHEDRAUI: Los ingresos retrocedieron 0.9% a/a, el EBITDA creció 2.0% a/a, y la utilidad neta 34.1% a/a.

Negativo

- TWITTER: Reportó utilidades de USD$0.16 por acción, superando el estimado en USD$0.02 por acción, los ingresos también estuvieron mejor a lo esperado, se esperaría una desaceleración en usuarios.

Cambios

Los datos de crecimiento de Estados Unidos de ayer confirmaron que la recuperación está cobrando impulso. Para el resto del mundo, el panorama sigue siendo decididamente más heterogéneo. Los números deL índice de los gerentes de compras para China apuntaban a una moderación del crecimiento, mientras que la crisis que se desarrollaba en India ha obligado a muchos estados y ciudades al cierre. Los datos del PIB de Europa de esta mañana mostraron que la economía de la zona del euro entró en una recesión de doble caída en el primer trimestre. La inflación en la zona de moneda común fue del 1,6% en abril, el ritmo más rápido en dos años, y los precios de la energía fueron los que más contribuyeron al aumento.

Amazon.com Inc. informó un aumento del 44% en los ingresos en el primer trimestre a 108.500 millones de dólares, mientras que pronosticaba ventas de hasta 116.000 millones de dólares en los tres meses hasta junio. Las acciones subieron un 2% en las operaciones previas a la comercialización. Twitter Inc., por otro lado, está recibiendo una paliza en las primeras operaciones, cayendo un 12% después de reportar ingresos y orientación publicitarios decepcionantes. Los informes de Exxon Mobil Corp. y Chevron Corp. antes de la campana son las únicas ganancias destacadas hoy.

Los casos globales de Covid-19 superaron los 150 millones ya que el número de víctimas de la pandemia sigue siendo alto, pero no está distribuido de manera uniforme. Las muertes en Brasil superaron las 400.000 y el sistema médico de la India está abrumado por el aumento de casos. La Unión Europea llegó a un acuerdo para otras 1.800 millones de dosis de vacuna Covid hasta 2023 de Pfizer Inc. y BioNTech SE. En los EE. UU., Nueva York está programada para «reabrir por completo» el 1 de julio a medida que los programas de vacunación avancen en el objetivo.

El último día del mes ha sido hasta ahora uno en el que los indicadores bursátiles se han deslizado a medida que los inversionistas reevalúan las perspectivas de crecimiento. Durante la noche, el índice MSCI Asia Pacific cayó un 0,9%, mientras que el índice Topix de Japón cerró un 0,6% más bajo. En Europa, el índice Stoxx 600 se mantuvo prácticamente sin cambios, y las mineras fueron las que más cayeron en la región. Los futuros del S&P 500 apuntaban a una caída en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 1.649% y el petróleo estaba cerca de USD $64 el barril. El USD se fortalece frente al resto de las monedas ante los datos mixtos entre EE.UU. consolidando su recuperación con China y Europa teniendo ajustes en el ritmo de crecimiento con lo que el MXN alcanza a operar cerca de 20.13 en el O/N.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…