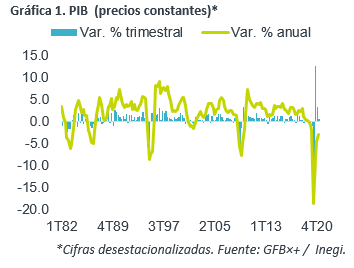

- Noticia: La cifra oportuna del PIB de México al 1T21 exhibió una contracción de 3.8% a/a, menor a la proyectada por nosotros (-4.4%) y el consenso (-4.0%). Con cifras ajustadas por estacionalidad, la actividad creció 0.4% t/t. El dato final se conocerá el 26 de mayo.

- Relevante: Tercera variación trimestral positiva al hilo, pero se desaceleró ante un mayor confinamiento y disrupciones en la producción industrial, durante los primeros dos meses del año. El producto es 4.1% menor respecto a los niveles pre-pandemia. La variación anual se distorsionó por un efecto calendario adverso.

- Implicación: En el 2T, los servicios responderán positivamente al relajamiento de medidas sanitarias; la industria, a la disipación del efecto de las heladas en EE.UU., pero persistirá la escases de ciertos insumos. Después, la reactivación económica será limitada por el lento despliegue de vacunas y el riesgo de una tercera ola de contagios. Ello, junto con el nulo apoyo fiscal y la alta incertidumbre, implica una frágil recuperación en la demanda interna. El panorama para el motor externo se ve soportado por una acelerada recuperación en los EE.UU.

Virus, heladas e insumos “enfrían” dinamismo en 1T21

La actividad se expandió secuencialmente por tercer trimestre al hilo, pero se desaceleró en relación al 4T (+3.3% t/t), a causa del endurecimiento de las medidas sanitarias al inicio del año y disrupciones en la producción industrial (“apagones”, escases de insumos), durante los primeros dos meses del año, aunque el dato conocido hoy implica un rebote en marzo. Pese al avance, el producto se encuentra 4.1% debajo de los niveles pre-pandemia. La variación interanual sufrió un efecto calendario desfavorable, ya que 2020 fue año bisiesto.

- Agropecuario (2.8% a/a, -1.3% t/t). Cae t/t por segunda ocasión, pero es el único sector con crecimiento positivo vs. 2020. La producción pudo verse afectada por menor dinamismo en la demanda (servicios prep. de alimentos, manufactura) y un clima adverso (heladas, sequías).

- Industrial (-3.0% a/a, 0.0% t/t). El estancamiento obedece a disrupciones en la producción manufacturera, a causa de la escases de insumos (e.g. microprocesadores para autos) y parones en febrero por la falta de gas natural (heladas EE.UU.), eclipsando el desempeño favorable de otras industrias, como la minería no petrolera.

- Servicios (-4.2% a/a, +0.7% t/t). Creció de nuevo, pero con menor vigor que en las dos lecturas previas, por un mayor distanciamiento social al inicio del año. No obstante la expansión, sigue como el sector más rezagado.

Lentitud en vacuna, incertidumbre: frenos a recuperación

En el 2T, el relajamiento de medidas sanitarias impulsará al sector servicios; la disipación del efecto de las heladas en EE.UU., a la industria, aunque seguirá pesando la escases de insumos en las manufacturas.

Posteriormente, asumimos que la reapertura económica sea acotada por el lento despliegue de la vacuna y el riesgo

de una tercera ola de contagios. Las continuas restricciones

a la actividad más la ausencia de medidas de alivio fiscal, implica que más negocios y empleos se pierdan definitivamente, induciendo una frágil recuperación del consumo y la inversión, la que, además, responderá negativamente a la incertidumbre política y económica.

Por otro lado, la demanda externa será soportada por la acelerada recuperación en EE.UU., lo que se reflejará en la actividad e inversión en la industria de manufacturas; además, no descartamos que se comiencen a aliviar los problemas en las cadenas de suministro global hacia el 3T.

De acuerdo a nuestras proyecciones, la variable no regresará a los niveles de 2019 antes de 2023.

Te recomendamos

ECONOTRIS: Recuperación Moderada

INEGI publicó esta mañana su sistema de indicadores cíclicos, el cual intenta determinar en qué parte del ciclo se encuentra la economía (indicador…

ECONOTRIS: EUROZONA: Cae Crecimiento

La Eurostat informó esta mañana que el Producto Interno Bruto (PIB) en el segundo trimestre de 2014 se mantuvo sin cambios (0.0%) en términos reales…