Económico

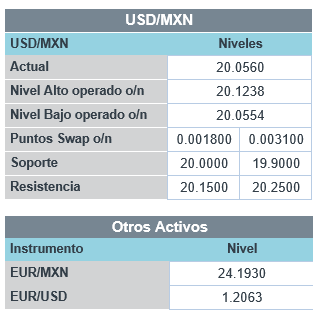

Perspectiva. Consideramos que los principales catalizadores para la sesión serán las decepcionantes cifras de empleo en los EE.UU., lo que podría moderar las expectativas sobre la recuperación económica y los riesgos inflacionarios en aquel país. Además, no descartamos incidencia de los últimos comentarios de miembros de la Fed y las advertencias de ese organismo en materia de estabilidad financiera, así como datos positivos de actividad industrial en Alemania y exportaciones en China. Tras conocerse el dato de empleo, el rendimiento del treasury a 10 años cayó a 1.52% (-4.9 pb.) y el índice dólar retrocedió 0.6%; en la misma línea, el USDMXN bajó a $20.93 (-19 cts.); en materias primas, el oro se aprecia 1.3%, y el petróleo se debilita 1.1 (WTI) y 1.0% (Brent).

Fed. El Reporte de Estabilidad Financiera advirtió sobre las altas valuaciones en mercados financieros y elevados niveles de endeudamiento corporativo. El Presidente de la Fed de Dallas comentó que se alcanzarían las metas de inflación y empleo en 2022; posiblemente se tenga que discutir recalibrar el estímulo monetario antes de lo previsto.

EE.UU.: Nómina no agrícola abril. Se generaron 266 mil puestos de trabajo, por debajo de la cifra de marzo (revisada al a baja de 916 a 770 mil) y de la expectativa del mercado (1,000 mil); la tasa de desocupación subió a 6.1 desde 6.0% anterior y la participación laboral subió de 61.5 a 61.7%. La desaceleración en el empleo se da pese a la reapertura económica, exhibe retos en la recuperación, como puede ser la atracción de trabajadores.

MX: Inflación abril. La inflación interanual hila dos meses arriba del margen de tolerancia del Banxico y se aceleró, de 4.67 a 6.08%, su mayor nivel desde diciembre 2017. Gran parte de lo anterior responde a los mayores precios del petróleo que afecta al componente de energéticos, que además enfrenta una baja base comparación. El índice subyacente se presionó en el margen, de 4.12 a 4.13%, pero se ubica en máximos desde febrero 2018.

A seguir. Este día, se esperan comentarios del Presidente de la Fed de Richmond y cifras de inventarios mayoristas en EE.UU. La siguiente semana, cifras de actividad industrial en Europa, EE.UU. y México, así como de inflación y ventas al menudeo en los EE.UU.; por su lado, tendrá lugar el anuncio de política monetaria del Banxico.

Bursátil

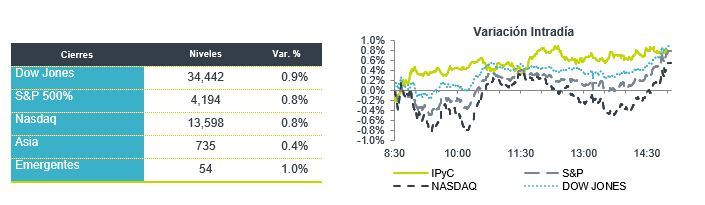

Día de Empleo. Los futuros de los mercados accionarios estadounidenses operan con movimientos mixtos, asimilando las cifras de empleo correspondientes al mes de abril, en donde la nómina no agrícola registró una generación de 226 mil empleos vs la expectativa de un millón. La tasa de desempleo se ubicó en 6.1% desde el 6.0% previo, derivado de las reaperturas y el proceso de vacunación que ha acelerado el desempeño de la economía. Los resultados toman relevancia una vez que la Fed señaló que mantendría su política de tasas flexible hasta que le mercado laboral se recupere. Los movimientos de las acciones se mantienen, las empresas cíclicas vinculadas a la reapertura observan un mejor avance, las empresas de tecnología por su parte se ubican con movimientos marginales de alza. Las acciones de las farmacéuticas se recuperan después de que la canciller alemana Angela Merkel no apoyó la propuesta de renunciar a la protección de patentes para las vacunas contra la pandemia. A la fecha han reportado 404 emisoras de las 500 del S&P, donde el 87% ha superado las expectativas.

Positivo

- ROKU: Anunció utilidades de USD$0.54 por acción superando el estimado de pérdida de USD$0.13 por acción, los ingresos también superaron las expectativas

Neutral

- AEROMEX: El tráfico de pasajeros durante abril se incrementó 699% a/a; comparado contra abril de 2019, previo a la pandemia, el tráfico disminuyó 28.6%.

- VIVAAEROBUS: El tráfico de pasajeros en abril creció 762.7% a/a, comparado con abril de 2019, aumentó 21.5%.

- VITRO: Adquirió en el mercado 4 millones de sus acciones, que representan 0.8% de sus acciones en circulación.

- CHDRAUI: Fitch afirmó su calificación en “AA+(mex)”, con perspectiva estable. Considerando un perfil financiero fuerte, generación importante de flujo, flexibilidad financiera mejorada y apalancamiento moderado.

- AMC ENTERTAINMENT: Anunció una pérdida de USD$1.42 por acción, mayor al estimado de pérdida de USD$1.30, los ingresos no alcanzaron lo esperado; sin embargo, la compañía anticipa un mejor panorama en verano.

Negativo

- BEYOND MEAT: Reportó una pérdida de USD$0.42 por acción, mayor a la pérdida esperada de USD$0.19, los ingresos tampoco llegaron a estimados, la pandemia sigue afectando su demanda.

- PELOTON: Reportó una menor pérdida a la esperada y los ingresos superaron previsiones; sin embargo, anunció que el retiro de sus cintas podría traer un impacto de USD$165 millones, así mismo recortó su guía de utilidades y ventas.

Cambios

Un millón. Esa es la cantidad de puestos nuevos que agregaron los empleadores en abril, según la estimación mediana de los economistas encuestados. Si bien las tendencias en las solicitudes semanales de desempleo apuntan a un mes excelente para los empleos, los empleadores están cada vez más preocupados por la falta de personas dispuestas a ocupar puestos con salarios más bajos. El presidente de la Fed, Jerome Powell, ha hecho todo lo posible para señalar los bajos niveles de recuperación del empleo entre los trabajadores con salarios más bajos y las minorías este año.

La Reserva Federal dijo que las valoraciones de los activos se están exagerando y el gobernador de la Fed, Lael Brainard, advirtió que un «evento de cambio de precios» podría verse amplificado por los altos niveles de endeudamiento corporativo. Los inversionistas, por su parte, están ocupados revalorizando las probabilidades de una subida de tipos de la Fed, con una enorme apuesta por una sorpresa agresiva en la época de la reunión anual de Jackson Hole en agosto. La apuesta se produce cuando el precio de las materias primas sigue aumentando, siendo el cobre el último en alcanzar un máximo histórico.

Las acciones de los fabricantes de vacunas obtuvieron cierto alivio después de que la canciller alemana, Angela Merkel, no apoyara una propuesta estadounidense de renunciar a la protección de patentes para las inyecciones de Covid. Las medidas se producen cuando se espera que la Comisión Europea apruebe un gigantesco pedido de 1.800 millones de dosis de Pfizer Inc. y BioNTech SE tan pronto como hoy. A nivel mundial, se han administrado más de 1,23 mil millones de inyecciones de vacunas, y el ritmo en EE. UU. cae a cerca de 2 millones por día.

La advertencia de la Fed sobre las altas valoraciones no ha impedido que los inversionistas las estiren un poco más esta mañana después de que las acciones estadounidenses cerraran ayer en máximos históricos. Durante la noche, el índice MSCI Asia Pacific sumó un 0,3%, mientras que el índice Topix de Japón cerró un 0,3% más. En Europa, el índice Stoxx 600 había agregado un 0.5%. Los futuros del S&P 500 apuntaban a más ganancias en la apertura antes del informe de empleo, el rendimiento de los bonos del Tesoro a 10 años estaba en 1.57% y el petróleo en USD $64.47. EN el mercado cambiario, el USD mantiene el impulso optimista de los mercados al ceder terreno frente al resto, con un MXN que inicia sesión cerca de 20.07 después del cierre en 20.10.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…