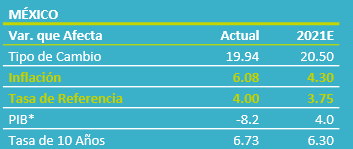

- Noticia: La inflación en México correspondiente a abril creció 6.08% a tasa anual, por encima de lo esperado por GFB×+ (5.99%) y el consenso (6.02%). El índice subyacente* se ubicó en 4.13% a/a, apenas arriba de nuestra proyección (4.11%).

- Relevante: La inflación interanual tocó máximos desde 2017, por el efecto del regreso en los precios del petróleo sobre los energéticos, que además enfrentaron una baja base comparativa. El índice subyacente (menos volátil) subió poco, pero sigue presionada: servicios mostraron menor debilidad, gracias al menor confinamiento; mercancías se desaceleraron, pero se mantienen en niveles elevados, ante resistencia en su consumo, disrupciones en la proveeduría y altos precios de insumos.

- Implicación: Efecto aritmético, disrupción en la oferta y altos precios de materias primas mantendrán elevada la inflación interanual en meses próximos. En verano, conforme se disipen algunos de estos elementos y en un entorno de debilidad económica, la inflación se moderará. Si la variable se ubicara debajo del 4%, si las condiciones financieras lo permiten y considerando la composición de la Junta de Gobierno del Banxico, no descartamos un recorte de 25 pb. en la tasa objetivo en el 3T.

Inflación mensual: la mayor desde 2009

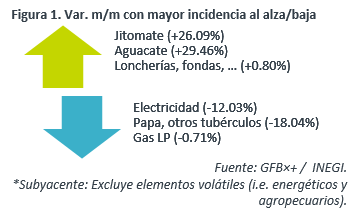

La inflación subyacente explica gran parte del incremento mensual. Dentro de ella, destaca la expansión en mercancías alimenticias, a causa de los altos precios de granos y otros insumos, así como el crecimiento en otros servicios, pese a la caída en paquetes turísticos, ante el fin de las vacaciones por Semana Santa, pero en línea con un menor confinamiento. El índice no subyacente, que usualmente baja en abril, por la aplicación de las tarifas eléctricas de temporada cálida, vio un avance de 0.21% m/m, a causa de elevadas presiones en agropecuarios.

Efecto base, choque de oferta: inflación a máximos de ’17

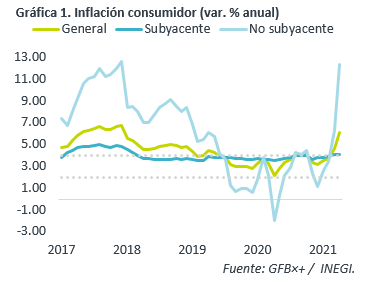

La inflación anual tocó a máximos desde 2017. Gran parte de ello, por el efecto de los altos precios del petróleo sobre el rubro de energía, dentro del índice no subyacente, que además enfrentó una baja base comparativa; también se presionaron bienes agropecuarios.

El repunte en el índice subyacente (sin elementos volátiles) fue marginal, pero se mantiene presionada. Otros servicios distintos a vivienda y educación comenzaron a repuntar, desde niveles muy bajos, conforme se relaja el confinamiento. Mercancías se moderaron, aunque estas siguen elevadas ante el reacomodo del gasto hacia bienes, disrupciones en su proveeduría y altos costos de insumos.

Aparente desaceleración en precios al productor

Los costos al productor se moderaron de 5.14 a 3.45% a/a, por una alta comparación en abril de 2020, cuando el confinamiento obstruyó la producción. Los bienes para el consumo interno, pasaron a 3.41% desde 3.47% anterior.

Inflación comenzará a ceder en verano

La inflación interanual seguirá elevada en los próximos meses, reflejo de una baja base comparativa, altos precios de materias primas y disrupción en la producción y distribución de bienes. Conforme algunos de estos elementos se disipen, junto con un entorno de debilidad económica, la variable se comenzará a moderar en el verano. Incluso, prevemos que la inflación podría llegar a ubicarse debajo del 4.00% en agosto, para posteriormente encaminarse a cerrar el año en 4.30%. Que se alarguen las disrupciones en la producción de bienes, que aumenten todavía más los precios de materias primas, nuevos episodios de depreciación cambiaria y que las expectativas de precios de largo plazo se anclen en niveles elevados, son algunos de los mayores riesgos para nuestro escenario.

Sólo si la inflación regresara al rango de tolerancia del Banco de México y si se relajan las condiciones financieras, y considerando la composición actual de la Junta de Gobierno del Banxico (3/5 expresaron en las últimas minutas que no debe darse por terminado el ciclo de relajamiento monetario), no descartamos un recorte de25 pb. en la tasa objetivo durante el 3T21.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: Rebote Tras Efectos Sismo

NOTICIA: Se publicó la inflación de México correspondiente a la primera quincena de octubre. El dato arrojó una variación anual de 6.30% para el…

ECONOTRIS: EUA: Inflación con Mejor Base Comparativa

NOTICIA: En EUA, la inflación general de enero no presentó cambios, es decir, 0.0% a tasa mensual (consenso: -0.1%). En su comparación anual la…