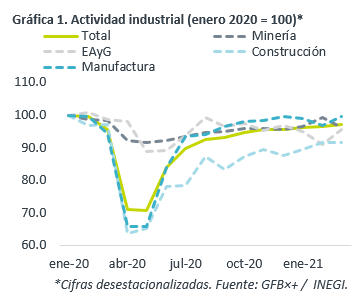

- Noticia: El INEGI publicó hoy el Índice de Actividad Industrial para marzo, el cual creció 1.7% a/a, ligeramente debajo a lo esperado por GFB×+ (2.0%), pero arriba del pronóstico del consenso (0.9%); a tasa mensual y con cifras ajustadas, se expandió 0.7%.

- Relevante: Creció por décima lectura, incluso se aceleró, gracias al rebote en las industrias eléctrica y de manufactura, afectadas el mes pasada por la crisis energética en EE.UU. Por el contrario, minería y construcción tuvieron un regreso. La actividad industrial sigue debajo de los niveles pre-pandemia (-4.8%).

- Implicación: Las industrias de minería (metales industriales) y manufactura se favorecerán de una sólida recuperación en la industria global y en los EE.UU., aunque esta última seguirán enfrentando obstrucciones (insumos). La construcción mejorará a menor ritmo, al depender más de la dinámica doméstica, en especial, de la inversión.

Se disipan choques por heladas y apagones

Mes a mes, la actividad industrial creció por décima lectura al hilo, incluso se aceleró contra febrero, ante al rebote en las industrias eléctrica y de manufactura, que se vieron afectadas en la lectura previa por los efectos del desabasto de insumos y la crisis energética en EE.UU. Sin embargo, la actividad es 4.8% menor a los niveles pre-pandemia.

- Minería (-2.2% a/a, -3.1% m/m). Primera caída mensual en cuatro lecturas, después de haber sido favorecida por mayores precios y demanda mundial por metales, así como mejoras en la extracción de crudo petrolera.

- Electricidad, agua y gas (-3.5% a/a, 4.9% m/m). Borra la caída de febrero, ocasionada por la crisis energética de Norteamérica. La industria eléctrica rebotó 6.3% m/m.

- Construcción (-5.5% a/a, -0.1% m/m). La caída se debió a edificación, pues obra civil se aceleró. La construcción es la industria más rezagada, en línea con una frágil recuperación en la inversión y altos costos de insumos.

- Manufactura (6.3% a/a, 3.0% m/m). Rebota al disiparse el efecto de las heladas en EE.UU. de febrero (export. manuf. +3.7% m/m), pero persiste el desabasto de algunos insumos, sobre todo para autos; también pudo ayudar la aparente mejora en el consumo interno. Esta industria está cerca de los niveles pre-crisis.

Pese a tropiezos, entorno externo apoyará recuperación

Esperamos que la recuperación industrial global sea sólida este año, considerando los agresivos planes de infraestructura y medidas de alivio fiscal en algunas de las mayores economías, en especial en los EE.UU., y que se irán relajando los confinamientos y las obstrucciones en las cadenas de suministro mundiales, aunque estas últimas podrían perdurar hasta mediados de año y afectar a más industrias (e.g. electrónica). En México, la fuerte demanda y precios de metales industriales dará soporte al sector de minería; el acelerado consumo y actividad industrial en EE.UU., junto con la solución de las obstrucciones de insumos mencionadas, permitirá a la exportación manufacturera retomar importantes ritmos de crecimiento.

La construcción mejorará a menor ritmo, por su exposición a la dinámica local, en especial, a la inversión. El gasto en construcción privado puede rezagarse en un entorno de incertidumbre (reapertura, elecciones , pol. económica), bajo apoyo fiscal y débil consumo interno, aunque las bajas tasas de interés y la recuperación esperada en ciertos sectores (manufactura), son elementos positivos. Prevemos que el gasto público siga enfocado en obras “insignia”.

Te recomendamos

ECONOTRIS: INDUSTRIA EUA: Destaca Manufactura

NOTICIA: En EUA, la producción industrial de octubre registró una expansión de 0.9% (m/m%) por arriba de lo esperado por el consenso (0.5%). El dato…

ECONOTRIS: INDUSTRIA MX: Destaca Manufactura

NOTICIA: En agosto, la producción industrial se contrajo 0.5% a tasa anual vs. el consenso de economistas que preveía una caída de 0.8%. En el…