- Noticia: Hace unos minutos, Banxico decidió mantener la tasa de interés objetivo en 4.00%, en línea con nuestra proyección y la del consenso.

- Relevante: El comunicado estima que la actividad económica se acelerará en lo que resta del año. Se reconoce que la inflación se aceleró más a lo esperado; Banxico reitera que volverá al 3% en el 2T22, pero advierte un deterioro en el balance de riesgos. La decisión de mantener la tasa objetivo fue unánime y la guía futura de acciones quedó sin cambios relevantes.

- Implicación: La inflación se moderaría en el 3T; persisten riesgos. Sólo si bajara del 4% y las condiciones financieras lo permiten, podría haber una recorte de 25 pb. en la tasa objetivo, pero este escenario es cada vez menos probable.

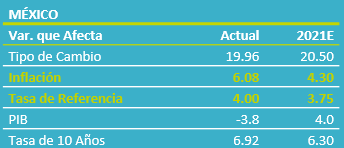

- Mercados: El USDMXN se mantuvo a la baja tras el anuncio ($19.96, -20 cts.); el rendimiento del bono a 10 años también extendió su descenso (6.92%, -6.0 pb.).

Mejora panorama para la actividad; no para la inflación

El texto prevé que, tras desacelerarse en el 1T, la actividad económica repuntará el resto del año. Incluso, a diferencia de versiones previas, se afirmó que el balance de riesgos es “más equilibrado”, pero alerta sobre la heterogeneidad entre sectores y la amplia brecha del producto.

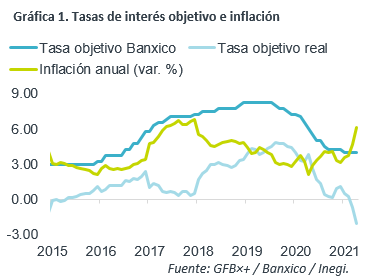

Reconoció que la inflación interanual se elevó en abril más a lo previsto en el reporte trimestral (efecto aritmético, precios materias primas, presiones de costos). Se señaló que esto sería temporal, pues proyecta que ella vuelva al 3% en el 2T22. No obstante, el comunicado deja ver mayor cautela, alertando que el balance de riesgos para la variable es “al alza”, cuando antes se describía como “incierto”. Incluso, se añadió, a los riesgos al alza, la “persistencia en la inflación subyacente”, pues puede afectar las expectativas de precios. De hecho, las de corto plazo se elevaron.

Alargar pausa: decisión unánime

Ante la aceleración por arriba de lo previsto en la inflación, el deterioro en su balance de riesgos y un entorno “altamente incierto”, el Banxico decidió unánimemente mantener la tasa de interés objetivo en el 4.00%. El lenguaje sobre la guía futura no vio gran cambio, al señalar que las acciones de política monetaria dependerán de la evolución de la inflación, sus determinantes y expectativas.

Escaso espacio monetario

Conforme se disipen algunos de los choques que elevaron a la inflación interanual, como la baja base comparativa y las disrupciones en la oferta de bienes y servicios, junto con niveles de actividad económica inferiores al potencial, prevemos que el índice de precios se desacelere en el 3T, incluso podría bajar del 4% en agosto, y cierre el año en 4.30%. Algunos factores podrían afectar dicho escenario: alzas adicionales en precios de materias primas, que se alargue la obstrucción en la oferta o que se contaminen las expectativas de precios.

Considerando la composición de la Junta de Gobierno del Banxico, sólo si, en el 3T, la inflación bajara del 4% y las condiciones financieras lo permiten, no descartamos un recorte de 25 pb. en la tasa objetivo, pero este escenario es cada vez menos probable, ante el deterioro en la inflación.

Te recomendamos

ECO B×+: Banxico cauto por inflación: tasa en 4%…

Noticia: Hace unos minutos, Banxico decidió mantener la tasa de interés objetivo en 4.00%, en línea con nuestra proyección. Relevante: El comunicado…

ECONOTRIS: INFLACIÓN MX: Presiona a Banxico

NOTICIA: Se publicó la inflación de México correspondiente al mes de noviembre. El dato arrojó una variación anual de 6.63% para el índice general,…