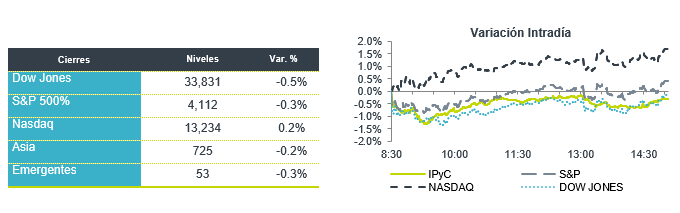

Económico

Perspectiva. Tras presionarse ayer, al conocerse en las minutas de la Fed que unos miembros sugirieron empezar a discutir la disminución en las compras de activos, no descartamos que el día de hoy, inicialmente, los mercados financieros presenten un regreso parcial; además, se esperan comentarios del Presidente de la Fed de Dallas y reportes apuntan que funcionarios europeos y de EE.UU. negociarán el retiro de aranceles. En este sentido, el rendimiento del treasury a 10 años baja a 1.65% (-1.4 pb.) y el índice dólar se debilita 0.2%; el USDMXN se cotiza en $19.91 (-2 cts.). En materias primas, el precio del petróleo baja a 62.8 (WTI, -0.9%) y 66.0 (Brent, -1.0%) ante la expectativa de un acuerdo nuclear con Irán, que le permitiría aumentar sus exportaciones de crudo; el oro sube en el margen (+0.1%) y el cobre rebota 0.4%.

EE.UU.: Minutas Fed, seguro desempleo. Destacó que, de las actas de la reunión del 27 al 28 de abril, los miembros coincidieron en que los riesgos para la economía mejoraron y que la presión en la inflación será temporal; reiteraron que se está lejos de cumplir el mandato dual, por lo que la postura y la guía actual son adecuadas, pero unos sugirieron comenzar a discutir ajustes en las compras de activos en futuras juntas, si la economía siguiera progresando “rápidamente” (la reunión tuvo lugar antes de las decepcionantes cifras de empleo de abril). Los nuevos reclamos por seguro de desempleo al corte de la semana pasada se volvieron a desacelerar, pasando de 478 a 444 mil (450 mil esperado), niveles no vistos desde marzo 2020; sorpresivamente, los reclamos acumulados se aceleraron a 3.8 millones (3.6 millones anterior).

A seguir. El día de hoy, habrá comentarios del Presidente de la Fed de Dallas y subastas de mercado de dinero, en los EE.UU.

Bursátil

Sumarían sesiones a la baja. Los futuros de los índices accionarios estadounidenses registran movimientos a la baja, con lo cual podrían hilar cuatro sesiones consecutivas con bajas. Los inversionistas asimilan la publicación de las minutas de la Fed el día de ayer, en donde algunos miembros sugieren iniciar con la discusión sobre la reducción de compras de activos en las próximas reuniones. La inflación sigue siendo un tema que preocupa al mercado, en ese sentido varias empresas, como P&G, Kellog, o Target, han manifestado que observan presiones en costos. Por otro lado, el reciente ajuste de las criptomonedas ha generado movimientos especulativos, generando caídas en los títulos de empresas que han señalado tener exposición a Bitcoin, como Telsa o MicroStrategy. En temas económicos, el mercado asimila la publicación de reclamos de seguros por desempleo semanales, que se ubicaron en 444 mil, mientras que la expectativa del mercado era de 452 mil.

Positivo

- VIRGIN GALACTIC: Anunció que el próximo vuelo de prueba de su SpaceShipTwo Unity será el 22 de mayo de 2021.

- HORMEL FOODS: Reportó utilidades de USD$0.42 por acción, superando el estimado en un centavo, los ingresos también superaron expectativas.

- VOLARIS: Actualizó sus estimados para el 2T21: Incremento en la capacidad, medida en asientos milla disponibles (ASM) de 110% al 113% de la capacidad de 2T19. Aumento en ingresos totales por ASM entre 8% y 10% vs 2019. El margen EBITDAR de treintas bajos a medios.

Neutral

- GRUMA: Llevó a cabo la oferta pública y el cierre de libro de certificados bursátiles de largo plazo por P$2,000 mn a un plazo de 7 años, tasa fija anual igual a 7.00%, Se espera que la emisión y liquidación de los certificados bursátiles suceda el 21 de mayo de 2021.

- LALA: En Asamblea General Ordinaria de Accionistas celebrada el 16 de abril de 2021 acordó el pago de un dividendo en efectivo a razón de P$0.6152, pagadero en cuatro exhibiciones de P$0.1538 cada una, el primer pago será el 26 de mayo de 2021.

Negativo

- SHOE CARNIVAL: Sus acciones caen en pre mercado después de que la compañía estimara una caída en las ventas del trimestre en curso en comparación con el año anterior, también mencionó problemas en la cadena de suministro.

- CISCO SYSTEMS: Reportó utilidades de USD$0.83 por acción, superando el estimado, los ingresos también superaron lo esperado; sin embargo, compartió una guía más débil a lo esperado, ante presiones en márgenes de rentabilidad.

Cambios

Se esperaba que las solicitudes de desempleo iniciales semanales bajaran a 450.000 y HOY a las 7:30 a.m. se reportaron 444,000 nuevas solicitudes. También se pronosticó una pequeña caída en los reclamos continuos y fueron 3.7 millones. Para los inversionistas, el ritmo de la recuperación económica de EE. UU. sigue siendo el foco principal después de que las actas de la Reserva Federal de ayer mostraran que algunos en el comité están comenzando a hablar sobre la reducción gradual de compras de activos.

Después de una sesión salvaje ayer, el mundo de las criptomonedas está mucho más tranquilo esta mañana. Bitcoin se cotiza arriba de USD $40,000, en línea con donde estaba hace 24 horas, antes del colapso que hizo que el token digital cayera a cerca de USD $32,000. Otras criptomonedas no se han recuperado con tanta fuerza y los intercambios siguen bajo presión. Cathie Wood, de Ark Investment Management, dijo que todavía espera que Bitcoin alcance los $ 500,000.

El crudo está cayendo, con un barril de West Texas Intermediate cerca de USD $62.64. Los inversionistas están preocupados por la posibilidad de que la producción iraní regrese al mercado global, ya que persiste la incertidumbre sobre las perspectivas de la demanda. No se trata solo de la caída del petróleo, con la caída del mineral de hierro en el comercio de Asia después de que las autoridades de China pidieron una supervisión más estricta de los mercados de productos básicos. El cobre se mantuvo cerca de USD $10,000 la tonelada después de la caída del 3% de ayer.

La posibilidad de que el estímulo se elimine más rápido de lo esperado en medio de una rápida recuperación económica hace que los inversionistas esperen datos que les den una pista. Durante la noche, el índice MSCI Asia Pacific cayó un 0,2%, mientras que el índice Topix de Japón cerró prácticamente sin cambios. En Europa, el índice Stoxx 600 subía un 0,1% y los operadores prefirieron nombres defensivos. Los futuros del S&P 500 apuntaban a un movimiento a la baja en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 1.661 y las monedas se mantienen a la expectativa después de una ligera presión ante la minutas de la FED y el MXN inicia sesión por debajo de 19.90.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…