Económico

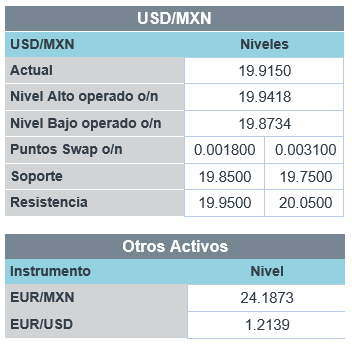

Perspectiva. A la espera de los datos de empleo y la revisión del PIB 1T21 en EE.UU. (mañana), prevemos que sigan asimilándose los recientes comentarios de miembros de la Fed en relación a que las presiones inflacionarias son transitorias. El rendimiento del treasury a 10 años rebota en el margen, tras cuatro sesiones a la baja, y se ubica en 1.60% (+1.0 pb.), movimiento replicado por el índice dólar (+0.2%); el USDMXN desciende a $19.88 (-2 cts.). En materias primas, el petróleo WTI baja a 65.5 dpb (-0.7%), previo al dato de inventarios en EE.UU., y el mineral de hierro cae 2.2%, ante los esfuerzos de China por combatir el acaparamiento de commodities.

EE.UU.: Miembros Fed. El Vicepresidente del Instituto reiteró que el alza en precios es “en gran parte transitoria”, y comentó que la discusión en futuras reuniones sobre la moderación en las compras de activos dependerá de la información económica disponible; el Presidente de la Fed de Chicago afirmó que el reciente incremento en la inflación no apunta a ser persistente.

MX: Igae marzo. Tras caer 0.6% m/m (cifras ajustadas) en febrero, la actividad rebotó 2.6% en marzo, su mayor expansión en nueve lecturas. Contribuyó un menor confinamiento, que impulsó a los servicios (+3.1%), y la disipación de los efectos de las heladas en EE.UU. y los parones por la falta de gas natural sobre la industria (+0.7%); la actividad primaria avanzó 1.4%. A tasa anual, creció 0.8% (cifras originales), ayudado por una débil base comparativa. Con ello, el PIB al 1T21 se revisó de -3.8 a -3.6% a/a.

A seguir. A lo largo del día, se esperan la publicación de datos semanales de inventarios de crudo, subastas de mercado de dinero y dos apariciones del Vicepresidente de Supervisión de la Fed, en los EE.UU.; por la noche, cifras de utilidades industriales en China.

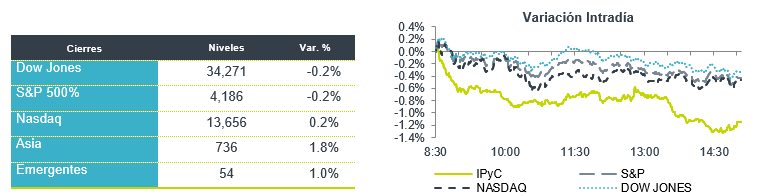

Bursátil

Ligeras alzas. Los futuros accionarios estadounidenses registran ligeras alzas luego de que el día de ayer, en una jornada con altibajos, registraron retrocesos. El día de hoy se observa optimismo por la recuperación de la economía, por lo que la acciones que se benefician de la reapertura lideran los avances, gracias a que el promedio diario de casos de la pandemia en EEUU se ha ubicado debajo de 25 mil, ya que casi la mitad de la población ha sido vacunada. Respecto a la volatilidad en las criptomonedas, el Bitcoin muestra más estabilidad, ayudando al desempeño en los títulos de empresas como Tesla o Coinbase. El día de hoy, destacara la comparecencia ante el congreso de directivos de los principales bancos como JP Morgan, Bank of America, Citigroup, entre otros. Adicionalmente, se espera que esta semana los republicanos envíen su contra-propuesta para el plan de infraestructura por un monto menor al propuesto por J. Biden. El mercado espera la publicación de más información económica en los próximos días, como los seguros por desempleo, la revisión del PIB del 1T21 y la inflación PCE.

Positivo

- URBAN OUTFITTERS: Sube en premercado después de que la compañía reportara una utilidad de USD$0.57 superando el USD$0.17 esperado, los ingresos también superaron el estimado y las ventas comparables incrementaron 51% a/a.

- ROYAL CARIBBEAN: Anunció que recibió la aprobación de los Centros de Control y Prevención de Enfermedades para comenzar viajes de prueba desde Miami.

- ABERCROMBIE: Reportó utilidades por USD$0.67 por acción, superando el estimado de pérdida de USD$0.38, los ingresos también estuvieron mejor a lo esperado gracias al incremento en ventas digitales.

- CEMEX: Fitch Ratings subió la calificación de largo plazo en escala nacional de CEMEX, a ‘A(mex)’ desde ‘A-(mex)’. Al mismo tiempo ratificó la calificación nacional de corto plazo en ‘F1(mex)’. La Perspectiva de la calificación de largo plazo se revisó a Estable desde Negativa.

Negativo

- SECTOR AERONAUTICO: El día de ayer las acciones de los aeropuertos y las aerolíneas vieron retrocesos luego de que se confirmó que la FAA degradó la seguridad aérea de México a categoría 2, lo que implica que las aerolíneas mexicanas pueden seguir volando a EEUU, pero no abrir rutas adicionales ni comercializar códigos compartidos con aerolíneas norteamericanas.

- NORDSTROM: Reportó una pérdida de USD$1.05 por acción, más que la pérdida de USD$0.57 esperada, los ingresos superaron el estimado.

Cambios

Los bancos más grandes de Wall Street tuvieron muy buenos resultados en el último trimestre, y sus jefes se enfrentarán al Congreso hoy para explicar por qué no han hecho más para ayudar a los estadounidenses con dificultades. David Solomon de Goldman Sachs Group Inc., Brian Moynihan de Bank of America Corp., James Gorman de Morgan Stanley, Charles Scharf de Wells Fargo & Co., Jamie Dimon de JPMorgan Chase & Co. y de Citigroup Inc. Jane Fraser aparecerán en video frente a un panel controlado por los demócratas. Es probable que se enfrenten a preguntas sobre la desigualdad y la creciente brecha de riqueza. La senadora Elizabeth Warren predijo que la parrilla sería «divertida» para los legisladores.

La volatilidad en las criptomonedas continúa, con Bitcoin operando cerca de los USD $40,000 y Ether por encima de los USD $2,800. La represión regulatoria sobre la minería de Bitcoin continúa, con el impulso de China para frenar la práctica, según se informa, desencadenada por un aumento en la extracción ilegal de carbón. Irán ha prohibido la minería de criptomonedas antes del pico de demanda de electricidad del verano. Al mismo tiempo, no parece haber un catalizador obvio para el movimiento alcista de esta mañana.

A los vicepresidentes de la Reserva Federal, Randal Quarles y Richard Clarida, les quedan solo unos meses en sus periodos y se insta al presidente Joe Biden a que los reemplace. Demócratas como el senador Warren no han ocultado su desaprobación del papel de Quarles como supervisor bancario. Si bien el mandato del presidente de la Fed, Jerome Powell, finaliza a principios del próximo año, tres cuartas partes de los economistas encuestados por Bloomberg esperan que sea reelegido.

Los mercados están bastante tranquilos esta mañana y hasta ahora ha habido pocos movimientos. De la noche a la mañana, el índice MSCI Asia Pacific sumó un 0,3%, mientras que el índice Topix de Japón cerró prácticamente sin cambios. En Europa, el índice Stoxx 600 se mantenía plano, siendo los bancos el principal sector industrial de bajo rendimiento. Los futuros del S&P 500 apuntaban a un pequeño movimiento alcista en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 1.562% y el petróleo estaba cerca de USD $65.79 el barril. Las monedas se mantienen sin una tendencia clara al iniciar sesión muy cerca de los cierres previos con el MXN que opera cerca de 19.86.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…