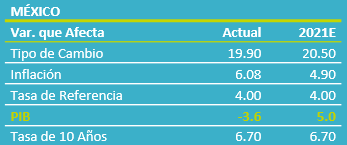

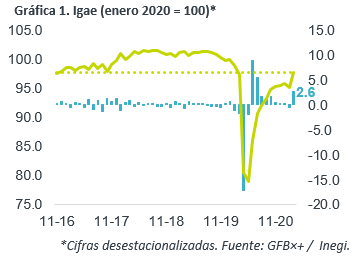

- Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para marzo creció 0.8% a/a, por arriba de lo esperado por GFB×+ (0.0%) y el consenso (0.1%); mes a mes y con cifras ajustadas, avanzó 2.6%. Con ello, el PIB 1T21 se revisó de -3.8 a -3.6% a/a.

- Relevante: El Igae rebotó en marzo y mostró su mejor variación en ocho lecturas; las tres ramas se expandieron, en especial los servicios, ante un menor confinamiento, mientras que la industria se aceleró al disiparse el efecto de las heladas de febrero en EE.UU. La actividad se ubicó 2.3% debajo de los niveles de inicios del año pasado.

- Implicación: En próximas lecturas, la actividad, en especial los servicios, seguirá respondiendo al relajamiento del confinamiento. No obstante, no esperamos una amplia reapertura económica antes del 3T, y la falta de apoyos y la incertidumbre asociada a la política económica, implican fragilidades en la recuperación de la demanda interna. El panorama para el motor externo y las manufacturas está soportado por una acelerada recuperación en los EE.UU., pero el desbasto de insumos podría extenderse hasta el 3T.

Igae retoma senda positiva ante menor confinamiento

Tras debilitarse en febrero, la actividad rebotó en marzo, incluso tuvo su mejor variación mensual en ocho lecturas. A ello contribuyó un confinamiento menos estricto y la disipación de los efectos de las heladas en EE.UU. Pese al avance, la actividad fue menor en 2.3% respecto a inicios de 2020 y se ubicó en niveles de fines de 2016.

- Agropecuario (0.5% a/a, 1.4% m/m*). Es posible que el rebote haya obedecido a un mejor dinamismo en la demanda, ante la aceleración en la manufactura de alimentos y en servicios de alimentos y bebidas.

- Industria (1.7% a/a, +0.7% m/m*). Se acelera gracias al repunte en las industrias de gen. de electricidad y manufacturas, afectadas el mes previo por la falta de gas natural. Lo anterior eclipsó los retrocesos en minería y construcción.

- Servicios (0.3% a/a, 3.1% m/m*). Todos sus componentes avanzaron mes a mes, sobre todo los de transporte (+4.4%), esparcimiento (+2.5%) y alojamiento y prep. de alimentos y bebidas (+8.4%), a causa de un menor confinamiento, aunque estos siguen rezagados contra el resto de las actividades.

2T traerá mejor dinamismo; recuperación plena tardará

En el 2T, las restricciones sanitarias se seguirán relajando, permitiendo la reapertura de más industrias, sobre todo en los servicios, y que se reactiven la inversión, el empleo y el consumo. La recuperación de estas variables será parcial, pues: difícilmente se logrará una reapertura completa antes del 3T, considerando el ritmo observado en el despliegue de la vacuna; la ausencia de apoyo fiscal implica que varios negocios y empleos se perdieron definitivamente; y, crece la incertidumbre por a la política económica que se está aplicando (sector energético).

Por otro lado, la demanda externa será soportada por la sólida recuperación en EE.UU., reflejándose en los niveles de producción e inversión en las industrias manufactureras, aunque la disrupción en la proveeduría de insumos podría empezar a solucionarse hasta el 3T.

Ante un mejor 1T a lo previsto, revisamos la proyección del PIB ‘21 a 5.0%, pero sostenemos que la variable no regresará a niveles pre-pandemia antes de 2023.

Te recomendamos

ECONOTRIS: MÉXICO: IGAE del 3T16 Menor Dinamismo

NOTICIA: El IGAE de agosto creció 2.93%, contraste positivo con el consenso (2.10%) y superior al mes anterior (1.23% con cifras revisadas a la…

ECONOTRIS:MX: Menor IMEF Manufactura

El Instituto Mexicano de Ejecutivos de Finanzas (IMEF) publicó su indicador adelantado de manufacturas para julio, el cual se ubicó en 52.7 puntos…