Económico

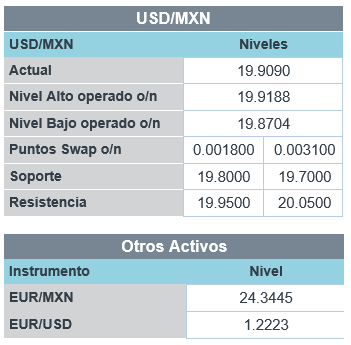

Perspectiva. Tras el feriado de ayer, hoy reabren los mercados estadounidenses; además, anticipamos que la lectura positiva de los datos del PMI en Europa y China pudieran dar soporte a un mayor apetito por riesgo, pese a cifras de inflación apenas por arriba de lo esperado en la Eurozona. En este contexto, el rendimiento del treasury a 10 años sube 3.2 pb., a 1.62%, y el dólar muestra un desempeño mixto, pues se fortalece contra algunas monedas duras (yen japonés -0.1%) y se debilita contra algunas emergentes y relacionadas al crudo (real brasileño +0.8%, corona noruega +0.4%); el USDMXN se cotiza en $19.01 (-4 cts.). Este entorno también favorece el desempeño de materias primas, como al mineral de hierro +4.3% y al petróleo (+3.3%, WTI), este último, a la espera de la reunión de la OPEP.

EZ: Inflación abril. De acuerdo a cifras preliminares, los precios al consumidor vieron su mayor variación interanual en más de dos años, pasando de 1.6 a 2.0% (1.9% esperado); el índice subyacente se ubicó en 0.9% vs. 0.6% previo. Gran parte del mayor dinamismo obedece a mayores precios de energéticos, que además enfrentan una baja base, y la recuperación en los servicios (reapertura). El BCE había previsto anteriormente que las presiones serían pasajeras. El rendimiento del bono alemán a 10 años sube a 0.17% (+0.4 pb.).

A seguir. El día de hoy, se esperan declaraciones del Gobernador del BoE; el ISM manufactura para mayo y el gasto en construcción de abril, comentarios de R. Quarles (Vicepresidente Regulación Fed) y L. Brainard (Junta Gobernadores Fed), en los EE.UU.; la encuesta a especialistas del Banxico, las remesas para abril, los índices PMI e IMEF de mayo, las reservas internacionales al 28 de mayo y subastas de mercado de dinero, en México.

Bursátil

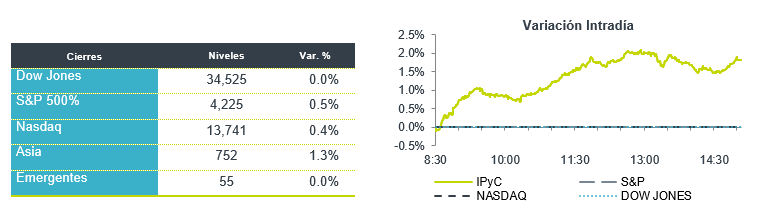

Inician junio con optimismo. Los principales índices accionarios en EEUU registran movimientos de alza, apuntando hacia un inicio de mes positivo para el mercado. El optimismo se sostiene en las perspectivas de recuperación económica gracias al control de la pandemia en EEUU, en donde el número de nuevos casos alcanza niveles mínimos desde marzo de 2020; adicionalmente más de la mitad de la población estadounidense ha recibido al menos una dosis de la vacuna. En ese sentido, las empresas ligadas a la recuperación, como aerolíneas o cruceros, registran avances. Asimismo, los títulos de las energéticas, Exxon y Chevron, subían en pre mercado reaccionando al repunte en los precios del petróleo. A nivel internacional, sigue la atención en el repunte inflacionario, donde en la Eurozona la inflación pasó de 1.6% en abril a 2% en mayo. Esta semana, los inversionistas esperan las cifras del mercado laboral correspondientes a mayo, mientras que el día de hoy se espera la publicación del ISM y los reportes de Zoom y HP.

Positivo

- AMC: Circula en medios que la compañía estaría vendiendo 8.5 millones de acciones a Mudrick Capital por USD$230.5 millones, planean utilizar los recursos para la adquisición de activos, arrendamiento de salas y reducción de deuda.

- CINEMARK, AMC, REGAL CINEMAS: Han levantado todos los mandatos de cubrebocas para clientes completamente vacunados, así mismo tienen un sentimiento positivo para los próximos días.

- CLOUDERA: Acordó ser adquirida por KKR y Clayton Dubilier & Rice por USD$16 por acción.

Neutral

- BANCOS: En abril la cartera de crédito de los bancos disminuyó 8.6% a/a durante abril. Por tipo de crédito las variaciones anuales fueron: empresarial -16.1%, gobierno +8.8%, consumo -6.7% e hipotecario +9.3%. La morosidad se mantiene estable mes a mes, ubicándose en 2.54%.

- CHEDRAUI: HR Ratings ratificó las calificaciones de “HR AA+” y “HR+1”, asimismo modificó la perspectiva de estable a revisión en proceso para Chedraui y su programa dual de corto plazo, la revisión se da tras realizar un acuerdo para adquirir Smart & Final Holdings (Smart & Final).

- TELESITES: Informó que con fecha 31 de mayo del 2021, celebró una asamblea en la que se aprobó su fusión con Demonsa, y Telesites Internacional, subsistiendo OSM como sociedad fusionante y extinguiéndose Demonsa y Telint como sociedades fusionadas.

- TELEVISA: Presentó la versión gratuita de su negocio de Streaming Blim TV con la que busca integrar a un mayor número de usuarios en México y otros puntos de América Latina.

Cambios

La inflación en la zona del euro subió al 2% en mayo, el nivel más alto en más de dos años. La noticia surge ayer de los datos de inflación alemanes, que mostraron que la tasa anual aumentaba al 2,4% y los datos europeos indican que las presiones sobre los precios se están acumulando en las fábricas de la región. Sin embargo, los inversionistas aún no se están alarmando demasiado con las perspectivas de aumentos sostenidos de precios, ya que los responsables de la formulación de políticas económicas se mantienen en su mensaje de que el movimiento alcista será breve.

Desglosando el número de inflación general de esta mañana, claramente hay un gran efecto de los precios de la energía. Esa tendencia parece continuar, ya que el crudo comenzó este mes a alcanzar el nivel más alto desde octubre de 2018 y hoy amaneces ligeramente arriba de USD $68. La alianza OPEP+ cree que el exceso global de inventarios causado por la pandemia casi ha desaparecido y las existencias disminuirán rápidamente en la segunda mitad de este año. Se espera que los ministros de la coalición acuerden seguir adelante con un aumento de producción planificado a partir del próximo mes en la reunión virtual de hoy. Hay confianza entre los productores de que el regreso de Irán a los mercados internacionales haría poco por alterar el equilibrio de la oferta mundial.

El aumento de la inflación está íntimamente ligado a la rápida reapertura de las economías. Hubo signos mixtos de progreso en ese frente, y la Unión Europea supuestamente anunció el fin de las cuarentenas para los completamente vacunados mientras Malasia se dirige a un bloqueo de dos semanas. En los EE.UU., los empleados están regresando a la oficina, con Bank of America Corp. trayendo a los principales gerentes de Nueva York de regreso a la sede a partir de hoy. La OMS ha comenzado a nombrar variantes de Covid basándose en letras griegas en lugar de geografía.

Después de una sesión relativamente tranquila ayer, los mercados globales están comenzando el mes con una base general positiva. De la noche a la mañana, el índice MSCI Asia Pacific sumó un 0,3%, mientras que el índice Topix de Japón cerró un 0,2% arriba. En Europa, el índice Stoxx 600 había ganado un 1%, y las empresas mineras y energéticas se encuentran entre las de mayores ganancias. Los futuros del S&P 500 apuntaban a un buen comienzo de semana y el rendimiento de los bonos del Tesoro a 10 años estaba en 1.615%. El USD se mantiene dentro del rango acotado de los últimos días frente al resto d ela divisas, con un MXN que inicia sesión cerca de 19.86.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…