- Noticia: Hace unos momentos, Banxico publicó el Reporte Trimestral de Inflación al 1T21. Documento que plasma la perspectiva de la economía global y local, con énfasis en la variable objetivo del Instituto: la inflación.

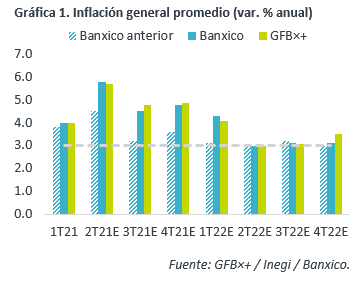

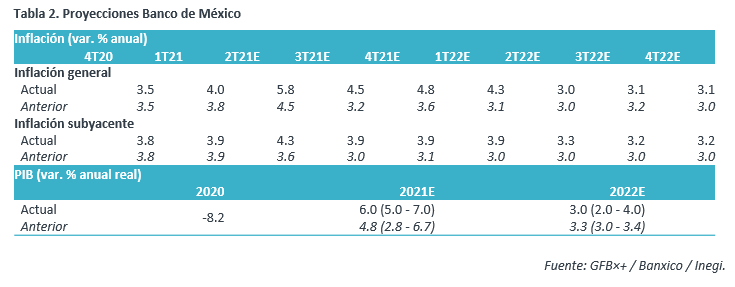

- Relevante: Se ajustó al alza el pronóstico del PIB para este año (6.0%) y se señaló que el panorama es más balanceado que en meses previos; la inflación se estima que seguirá elevada en los próximos trimestres, para posteriormente moderarse y estabilizarse alrededor del 3% a mediados de 2022. Se subrayó que futuras acciones de política monetaria buscarán que la inflación se consolide en la meta del Instituto y el anclaje de las expectativas.

- Implicación: La inflación se moderaría en el 3T, conforme se disipen algunos choques, pero permanecerá arriba de la meta del Banxico el resto del año. Por ello, prevemos que la tasa objetivo cierre el año en 4.00%.

Panorama para el PIB se revisa positivamente

El informe apunta que la actividad se deterioró al inicio del año, a causa de disrupciones en la proveeduría de insumos industriales y nuevos confinamientos, para mejorar en marzo, aunque con heterogeneidad entre sectores, pues los servicios siguen lejos de su nivel pre-pandemia, en especial los de esparcimiento y los de alojamiento y preparación de alimentos.

Incorporando los datos de marzo, mejores a lo esperado, el Instituto revisó al alza su escenario del PIB 2021, de 4.8 a 6.0%; para 2022, prevé una expansión de 3.0%. Se resaltó que el panorama es más balanceado que hace unos meses.

Inflación seguirá elevada; presiones serán transitorias

Se reconoce que se aceleró la inflación, tanto general como subyacente. Ello a causa de la recomposición del gasto, choques de oferta y un rebote parcial en los servicios, en el caso de la subyacente; y, de un efecto aritmético sobre las gasolinas, en el índice no subyacente.

El Instituto ajustó al alza su pronóstico de inflación para los siguientes trimestres, aunque sigue esperando que la variable se consolide alrededor del 3.0% a/a en el 2T22, pues asume que los choques que actualmente afectan a los precios son de orden temporal. En materia de riesgos, se considera que están sesgados al alza, destacando: mayor inflación global, persistencia en la inflación subyacente, efecto de sequías sobre precios agropecuarios.

Futuras acciones para volver a meta y anclar expectativas

En el ámbito monetario, se recordó el recorte en la tasa objetivo de 25 pb. en febrero, a lo que le siguieron las decisiones de mantenerla en 4.00%, durante marzo y mayo. También se mencionó el ajuste al alza en las expectativas de precios de corto plazo (las de mediano y largo plazo muestran estabilidad), y en los rendimientos de valores gubernamentales de mayor duración.

El Banco Central reconoce que persiste la incertidumbre sobre la inflación y la evolución de los mercados financieros. En este entorno, se subraya que las futuras acciones de política monetaria seguirán buscando que la inflación converja a la meta de 3% a/a y que las expectativas sigan ancladas, y que haya un ajuste ordenado en precios relativos, mercados financieros y la economía.

Inflación forzará a Banxico a mantener cautela

Conforme se disipen algunos de los choques que elevaron a la inflación interanual (baja base comparativa, disrupciones en la oferta), junto con niveles de actividad económica inferiores al potencial, prevemos que la variable se desacelere en el 3T, aunque se mantendrá arriba de la meta del Banxico el resto del año. Algunos factores que podrían afectar este escenario: alzas adicionales en precios de materias primas; que se alarguen las obstrucciones en la oferta, ante la escases de insumos; o, que se contaminen las expectativas de precios, induciendo choques de segundo orden.

Debido a lo anterior, y en un entorno de incertidumbre y volatilidad financiera, estimamos poco probable que hayan nuevos recortes en la tasa objetivo el resto del año, por lo que esta cerraría en 4.00%.

Te recomendamos

ECO B×+: Reporte Banxico: Ve “temporal” alza en inflación…

Noticia: Hace unos momentos, Banxico publicó el Reporte Trimestral de Inflación al 2T20. Documento que plasma la perspectiva de la economía global y…

ECONOTRIS: MINUTAS BANXICO: No Descartan Alza

Banco de México dio a conocer la minuta de la reunión del 28 de septiembre, en la cual mantuvo sin cambios y de manera unánime la tasa objetivo en un…