Económico

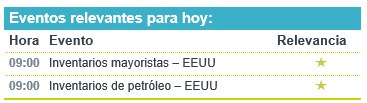

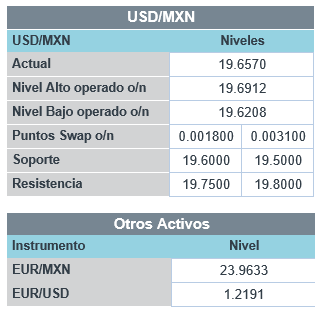

Perspectiva. No obstante el repunte en los precios al productor en CHI, y a la espera de los datos en EE.UU. de inflación mañana, no descartamos que los temores inflacionarios se mantengan acotados el día de hoy. Por otro lado, senadores estadounidenses lanzaron una contrapropuesta al plan de infraestructura, por 1.7 bdd, que incluyen 250 mmdd aprobados para desarrollar al sector manufactura y tecnología (microchips), buscando competir con CHI. El rendimiento del treasury a 10 años desciende a 1.49% (-4.6 pb.) y el índice dólar baja 0.1%; el USDMXN se cotiza en $19.66 (-5 cts.). Los precios del petróleo se fortalecen 0.4 (WTI) y 0.6% (Brent), mientras que el oro avanza 0.1% y el cobre se debilita 1.1%.

CHI: Inflación mayo. La inflación al consumidor pasó de 0.9 a 1.3% a/a, por debajo del 1.6% esperado. Los precios al productor se aceleraron más a lo previsto, de 6.8 a 9.0% vs. 8.5%, reflejando efectos estadísticos (variaciones negativas en 2020), la recuperación en precios de materias primas y disrupciones en las cadenas de valor; son un riesgo para la inflación a nivel mundial.

MX: Inflación consumidor mayo. Se desaceleró a tasa anual, de 6.08 a 5.89%, por un menor efecto aritmético (baja base 2020) en el componente no subyacente. El índice subyacente, por el contrario, se aceleró de 4.13 a 4.37%, su mayor variación desde inicios de 2018, en función de disrupciones y choques de costos en la oferta de bienes, y una recuperación en la demanda por servicios, ante un menor confinamiento.

Bursátil

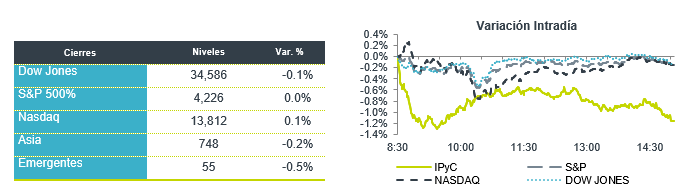

Atención en inflación. Los futuros de los índices accionarios estadounidenses registran movimientos marginales positivos previo a la apertura, mientras los inversionistas permanecen a la expectativa de conocer el dato de inflación correspondiente a mayo que se dará a conocer el día de mañana. Las preocupaciones inflacionarias han estado en la atención de los inversionistas en las últimas semanas, en ese sentido destacó que el índice de precios al productor en China registró un aumento de 9% a/a, impulsado por el repunte en commodities. La inflación del país asiático podría trasladarse a otros países e incrementar la preocupación de la inflación a nivel global. En EEUU, el senado aprobó USD$250 mil millones para ser invertidos en el sector industrial, incluyendo semiconductores, y en tecnología, con el objetivo de que EEUU permanezca competitivo frente a China. Por otro lado, el mercado sigue atento a los movimientos especulativos en las denominadas Meme stocks, esta vez con la atención puesta en los movimientos de los títulos de Clover Health.

Positivo

- TARGET: Anunció un incremento en dividendo a USD$0.90 por acción desde USD$0.68, es decir un aumento de 32%, se pagará el 10 de septiembre.

- MERCK: Llegó a un acuerdo con el gobierno para suministrar un tratamiento oral diseñado para tratar casos leves y moderados de la pandemia.

- FIBRA STORAGE: Recabó P$1,500mn (USD$76.2 mn) con la primera y segunda emisión de bonos verdes a cuatro y siete años.

Neutral

- SANTANDER: Modificó la Oferta Pública por el 8.3% del capital de Santander México como una oferta pública de adquisición voluntaria, en lugar de una oferta pública de adquisición de cancelación de cotización.

- CEMEX: Anunció que, el 8 de junio de 2021, cerró exitosamente la emisión de notas subordinadas por USD$$1,000mn a tasa de 5.125%, sin fecha de vencimiento fija. Los recursos se usarán para propósitos generales corporativos, incluyendo el pago de deuda.

Negativo

- CAMPBELL SOUP: Reportó utilidades deUSD$0.57 por acción, por debajo del consenso en USD$0.09, los ingresos tampoco llegaron a lo esperado, afectados por la alta base de comparación, la compañía recortó su guía anual.

Cambios

El Senado aprobó un proyecto de ley expansivo para invertir casi $ 250 mil millones en el fortalecimiento de la fabricación y la tecnología en EE. UU. para competir con China. Si bien ambos partidos políticos apoyaron la causa de enfrentar el desafío planteado por su mayor rival, la esperanza de Joe Biden de un paquete de infraestructura bipartidista sigue obstaculizada por las diferencias. Una propuesta para salvar el trato de un grupo de 58 miembros centristas de ambos partidos en la Cámara exige un gasto total de $ 1,2 billones, frente a los $ 1,7 billones propuestos por el presidente.

Mientras legiones de inversores minoristas están pujando frenéticamente por acciones de memes como ContextLogic, Clover Health y Clean Energy Fuels promocionadas en Reddit, los operadores de Wall Street han caído en un letargo que puede ser difícil de superar hasta la reunión anual de la Fed en Jackson Hole programada para finales de agosto. El indicador de riesgo de mercado de Bank of America Merrill Lynch GFSI, una medida de las fluctuaciones de precios futuras implícitas en el comercio de opciones sobre acciones, tipos de interés, divisas y materias primas, ha caído al nivel más bajo desde antes de que la pandemia comenzara a agitar los mercados.

Los pisos de negociación vacíos pueden estar a punto de estar aún más vacíos. El Departamento de Estado de EE. UU. relajó las advertencias de viaje para docenas de países, incluidos Francia, Canadá y Alemania, en una medida que podría aliviar las restricciones de las aerolíneas para las personas que desean viajar al extranjero a medida que la pandemia se desvanece en los países desarrollados. La medida cambia la guía para casi 60 naciones y territorios del nivel 4, o «no viajar», al nivel 3, «reconsiderar viajar». Los avisos no son vinculantes, pero pueden ayudar a las aerolíneas y a otras naciones a establecer sus propias restricciones de viaje. Mientras tanto, el parlamento europeo aprobó los pasaportes de vacunas. La UE y EE. UU. están dispuestos a respaldar un renovado impulso para investigar los orígenes de Covid-19 después de evaluaciones contradictorias sobre dónde comenzó el brote, según un documento visto por Bloomberg News.

Los mercados globales continúan cotizándose lateralmente mientras los inversionistas esperan el informe de inflación de Estados Unidos de mañana. Durante la noche, el índice MSCI Asia Pacific cayó un 0,4% y el índice Topix de Japón cerró un 0,3% más bajo. En Europa, el índice Stoxx 600 bajaba un 0,1%, siendo las mineras las mayores perdedoras. Los futuros del S&P 500 también apuntaban a pocos cambios en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 1,501% y el petróleo supera nuevamente los USD $70 dólares por barril. Las divisas en general se mantienen sin mayores cambios frente al USD salvo por el MXN que nuevamente logra una mayor fortaleza al inicio de la sesión al cotizar cerca de 19.65 después de que el día de ayer operara un rango aproximado entre 19.74 y 19.84.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…