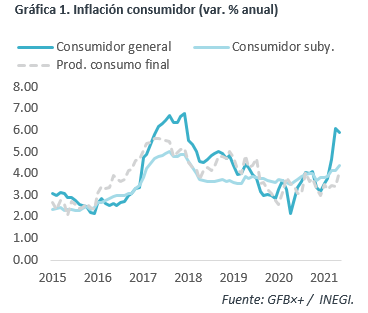

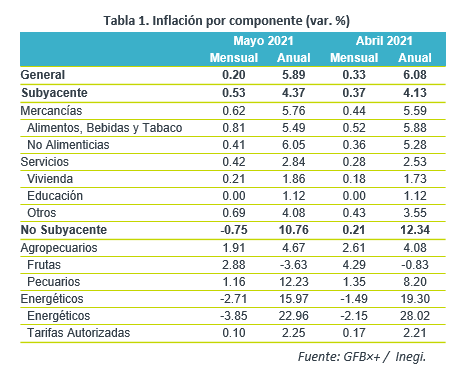

- Noticia: La inflación al consumidor para mayo de 2021 creció 5.89% a tasa anual, arriba del 5.83% esperado por GFB×+ (consenso: 5.86%). El índice subyacente* se ubicó en 4.37%; también superó nuestra proyección de 4.30%.

- Relevante: La moderación interanual se debió a una base comparativa más favorable en energía, aunque el índice subyacente se aceleró a máximos de inicios de 2018, ante constantes disrupciones en la oferta, altos precios de materias primas y, en el rubro de servicios, una mayor demanda por el relajamiento del confinamiento.

- Implicación: La disipación del efecto aritmético, por una baja base de comparación, menores disrupciones en la oferta y amplias condiciones de holgura en la economía inducirían cierta desaceleración en la inflación, pero permanecería elevada el resto del año y su panorama exhibe riesgos mixtos. En este contexto de precios, alta incertidumbre y volatilidad financiera, descartamos una reducción en la tasa objetivo en lo que resta de 2021.

Inflación mensual: estacionalidad en electricidad

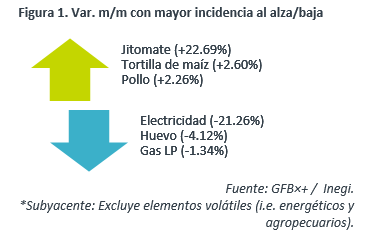

La variación mensual, aunque menor a la de mayo 2020, fue elevada en relación a otros años. El índice subyacente tuvo presiones asociadas a la disrupción en la oferta de bienes y a un mayor consumo de servicios (transporte aéreo, fondas), por un menor confinamiento; la baja en el no subyacente reflejó la aplicación, como cada año, de las tarifas eléctricas de temporada cálida, que eclipsó el alza en bienes agropecuarios, como pollo y carne de cerdo y res.

Inflación anual: se empieza a disipar efecto aritmético

Se desaceleró tras tocar su mayor variación desde diciembre 2017. Ello por un menor efecto aritmético (baja base 2020) en el índice no subyacente, en especial en energía, pues alimentos frescos se movieron al alza, ante efectos de las sequías y mayores precios de granos.

Por el contrario, el índice subyacente se aceleró a tasas no vistas desde enero 2018. Este movimiento fue generalizado al interior, tanto en bienes como en servicios, ante disrupciones en las cadenas de proveeduría y distribución, altos costos de insumos y, en los servicios, incrementos en la demanda por el menor confinamiento.

Productor: disrupción, altos precios insumos

Los precios al productor pasaron de 4.94 a 6.01% a/a, ante interrupciones en cadenas de proveeduría y el incremento en precios de materias primas (granos, metales, energía). El costo de bienes y servicios destinados al consumo final pasó de 3.41 a 4.10% a/a.

Cederá inflación, pero seguirá elevada

Proyectamos que la inflación interanual se desacelere en el 3T, gracias a un efecto aritmético más favorable, por una base de comparación menos baja; lo anterior también dependerá de que se comiencen a solucionar las disrupciones en la oferta a nivel mundial y a que la economía doméstica siga operando lejos de su potencial, acotando las presiones de demanda. Sin embargo, la inflación se mantendría relativamente elevada el resto del año y su panorama exhibe riesgos mixtos: a la baja, que la oferta de bienes y servicios se normalizarse antes de lo previsto, que las presiones de demanda se vean acotadas por la fragilidad en el empleo, o que el tipo de cambio se mantenga relativamente estable o se aprecie; al alza, que tarden más en solucionarse las disrupciones en la oferta, episodios de volatilidad cambiaria o que las expectativas de precios se afecten por la persistencia de los altos niveles de la inflación subyacente.

En este entorno de elevada inflación, incertidumbre y volatilidad financiera, descartamos que el Banco de México reduzca la tasa objetivo este año. Estimamos que la variable cierre 2021 en su nivel actual.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: En Mayo Pesan Subsidios

NOTICIA: Se publicó la inflación correspondiente al mes de mayo. El dato arrojó una variación anual de 6.16% para el índice general, en línea con el…

ECONOTRIS: INFLACIÓN MX: Mayores Avances en Mayo

NOTICIA: El INEGI publicó la inflación correspondiente a la primera quincena de mayo. El dato arrojó una variación anual de 6.17% para el índice…