Económico

Perspectiva. Anticipamos que este día siga asimilándose el anuncio de la Fed de ayer (miembros estiman alza en tasa objetivo en 2023); en menor medida, no descartamos algún efecto de las cifras de empleo y del testimonio de J. Yellen ante el Congreso (ver calendario). El rendimiento del treasury a 10 años se ubica en 1.56% (-1.7 pb.), devolviendo parte del alza de ayer (+8.3 pb.), que respondió al anuncio de la Fed. En el mercado cambiario, el dólar (+0.7%) se fortalece contra todas las divisas, excepto el yen japonés (+0.1%); el USDMXN subió 37 cts. ayer y hoy llegó a cotizarse hasta en $20.62, para después estabilizarse en $20.55 (+16 cts.). Materias primas también se presionan: el precio del petróleo WTI desciende a 71.8 dpb (-0.5%), el oro se debilita 1.5% y la cotización del cobre retrocede 2.3%.

EE.UU.: Anuncio Fed, reclamos seguro desempleo. Ayer, la Fed decidió mantener la tasa objetivo entre 0-0.25% y el programa de compras a un ritmo de, al menos, 120 mmdd p/mes; sus respectivas guías futuras tampoco se ajustaron. También reveló la actualización de pronósticos, revisando al alza el PIB 2021 (6.5 a 7.0%) y la inflación PCE de ese año (2.4 a 3.4% a/a), aunque esta última se desaceleraría en 2022 (2.1%); lo sorpresivo fue que la mediana de proyecciones de los miembros del Comité estima un alza de 50 pb. en la tasa objetivo en 2023. Al corte de la semana pasada, se registraron 412 mil nuevas solicitudes por seguro de desempleo, arriba de lo esperado (360 mil) y del dato previo (375 mil), siendo su primer aumento en siete semanas.

A seguir. Este día, destacan subastas de mercado de dinero y el testimonio de J. Yelen ante la Casa de Representantes, en los EE.UU.

Bursátil

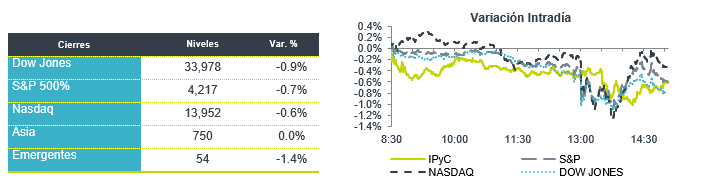

Reacción a perspectiva en tasas de interés. Los futuros de los índices accionarios estadounidenses operan en terreno negativo, con lo que los ajustes observados desde ayer podrían continuar. Los inversionistas reaccionan al último comunicado de la Reserva Federal, en donde el organismo anticipa incrementos en tasas de interés a partir 2023, además de que revisó al alza su pronóstico de inflación para este año. Esta perspectiva de aumentos en tasas antes de lo previsto genera bajas en el mercado accionario y alzas en el dólar y el rendimiento de los bonos. Respecto a las compras de activos, aunque no se dio una fecha sobre la finalización del programa, J. Powell admitió que se discutió el asunto. Por otro lado, siguen las negociaciones bipartidistas para aprobar un plan de infraestructura cercano a USD$1 billón, cifra menor a lo propuesto por Biden, aunque podría contar con el apoyo republicano. El día de hoy, destacarán los reportes de empresas como Adobe y Kroger, y se espera la publicación de las solicitudes semanales de seguros por desempleo y la comparecencia de J. Yellen en el Senado.

Positivo

- TENET HEALTHCARE: Anunció la venta de cinco hospitales y consultorios por aproximadamente USD$1.1 mil millones.

- LENNAR: Reportó utilidades de USD$2.65 por acción, superando el estimado del consenso de USD$2.36. La compañía enfrenta un incremento en el precio de insumos y mano de obra escasa, sin embargo, derivado de menor oferta de casa, los precios y márgenes han mejorado.

- DELL TECHNOLOGIES: Anunció que la compañía Dish Networks eligió Dell Technologies para la construcción de partes clave de la red 5G en EEUU, en dónde se planearía cubrir el 70% del territorio a mediados de 2023.

Neutral

- OMA: Aerodrome informó que prevé no poder obtener el financiamiento suficiente para pagar la contraprestación de la oferta realizada por las acciones de la compañía en las fechas señaladas por lo que realizará algunas modificaciones, destaca que buscará solo tener el 30.1% de capital (40% previo) y prorrogar la oferta hasta el 30 de junio de 2021.

Negativo

- FAMSA: Informó que fue notificada de una demanda interpuesta por BANCOMEXT, con motivo de las líneas de crédito que se tienen celebradas con dicha institución.

- CUREVAC: Las acciones caen en premercado después de anunciar resultados por debajo de lo esperado en un estudio de su vacuna experimental contra la pandemia, en donde la misma tuvo una efectividad del 47%.

Cambios

La Reserva Federal está señalando un ritmo de endurecimiento de la política más rápido de lo esperado. El diagrama de puntos de ayer sugirió dos aumentos de tasas para fines de 2023 y el presidente Jerome Powell dijo que era la «reunión de hablar sobre hablar» en referencia a la discusión sobre la reducción gradual. También parecía haber cierta incertidumbre sobre cuán temporal será el aumento de la inflación con Powell admitiendo que existe un riesgo de que resulte más alto de lo que piensan los responsables de las políticas económicas. La acción que tomó el banco ayer fue aumentar en 5 puntos básicos la tasa de su servicio de recompra inversa a un día y los intereses pagados sobre el exceso de reservas, en medio del creciente exceso de dólares en los mercados de financiamiento a corto plazo.

Esta postura de la FED ligeramente más agresiva, empujó a los mercados bursátiles mundiales a la baja, con el índice Stoxx 600 de Europa cayendo esta mañana por primera vez en 10 días. Los futuros del S&P 500 también apuntan a más pérdidas en la apertura, y Asia registró su mayor caída en un mes durante la noche. La gran historia es la fortaleza del dólar, que ha llevado a otro movimiento a la baja en el oro después de su caída ayer, mientras que las materias primas en general tienen un retroceso respecto de sus niveles anteriores a la Fed. El rendimiento de los bonos del Tesoro a 10 años se situó en el 1,565%.

Si bien la Fed domina los titulares hoy, hay mucho más que digerir de los bancos centrales de todo el mundo. El economista jefe del Banco Central Europeo, Philip Lane, señaló que el banco podría mantener el estímulo más tiempo de lo que muchos esperan. La autoridad monetaria de Noruega está preparando una serie de subidas trimestrales de las tasas de interés a partir de septiembre, mientras que el Banco Nacional de Suiza mantuvo su postura de política ultra laxa. No se esperaba un movimiento de tipos a partir de la decisión del banco central turco a las 6:00 a.m. Brasil vio ayer el alza esperada de la tasa de 75 puntos básicos y los responsables abrieron la puerta a aumentos aún mayores a medida que aumentan los pronósticos de inflación.

Se esperaba que disminuyera la cifra de solicitudes semanales de desempleo de HOY, y que las nuevas personas que se inscribieran para recibir beneficios disminuyera a 360.000 y la cifra reportada fue de 412,000. Powell reiteró ayer que la Reserva Federal se mantiene a cierta distancia de su objetivo de política de «progreso sustancial adicional» al tiempo que expresó su confianza en que la economía de EE. UU. está en el camino hacia «un mercado laboral que muestra bajo desempleo, alta participación, aumento de los salarios para las personas.» Se espera que las reclamaciones continuas caigan a 3.425 millones con los datos publicados a las 7:30 a.m. en 3.518 millones.

Los bonos del Tesoro a 10 años estaban en 1.57%. El USD se fortalece frente al resto de las monedas globalmente con lo que el MXN pasa de 20.10 previo al comunicado de la FED a 20.30 en minutos y cerrar la sesión cerca de 20.40. Durante la madrugada alcanzamos niveles cercanos a 20.60 para iniciar sesión alrededor de 20.48.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…