Económico

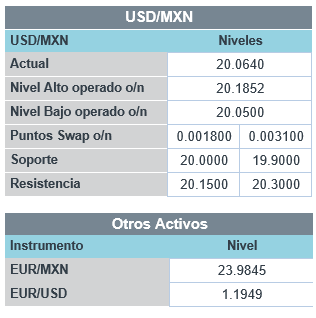

Perspectiva. Prevemos que hoy la atención se centre en: los datos económicos en los EE.UU., con un sesgo positivo; los resultados de la reunión entre legisladores y la Casa Blanca, donde se dicutirá el plan de infraestructura; comentarios de funcionarios de la Fed, incluyendo al Presidente Regional de NY; y, en la parte local, el anuncio del Banxico. El rendimiento del treasury a 10 años no exhibe cambios y se ubica en 1.49%; al tiempo que el índice dólar se debilita 0.1%, el USDMXN baja por cuarto día al hilo y se cotiza en $20.04 (-16 cts.). El precio del petróleo WTI desciende a 72.5 dpb (-0.8%) y el oro sube 0.3%.

EE.UU.: Seguro desempleo, órdenes bienes durables. Los nuevos reclamos semanales por seguro de desempleo se moderaron menos a lo previsto la semana pasada, ubicándose en 411 mil (418 mil previo, 380 mil esperado). Las órdenes de bienes durables rebotaron 2.3% m/m en mayo, tras caer 0.8% el mes previo; gran parte del alza se dio en equipo de transporte (7.6%); bienes de capital (simil a inversión) sorprendió negativamente (-0.1%).

RU: Anuncio BoE. Mantuvo la tasa objetivo en 0.1% y las compras de activos en 895 mmdl. El comunicado menciona mayor dinamismo a lo esperado en la actividad y la inflación, aunque se considera que será temporal.

MX: Inflación 1QJunio, desempleo mayo. La inflación al consumidor se aceleró de 5.99 a 6.02% a/a, especialmente el índice subyacente (de 4.51 a 4.58%), que refleja dirupciones en las cadenas de proveeduría/distribución de ciertos bienes, altos precios de insumos y un choque de demanda en los servicios ante la reapertura económica; el índice no subyacente se moderó por una base comparativa menos baja, pero sigue elevado (10.61%). Por otro lado, con cifras ajustadas, la tasa de desocupación se moderó de 4.6 a 4.1% en mayo, aunque a ello contribuyó en parte la reducción en la participación laboral (58.3 vs. 59.0%).

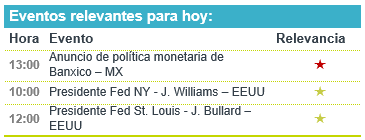

A seguir. Más adelante en el día, se esperan comentarios de los Presidentes Regionales de la Fed de Atlanta, Philadelphia, NY y St. Louis, así como los resultados de las pruebas de estrés a la banca; en México, se espera el anuncio del Banxico.

Bursátil

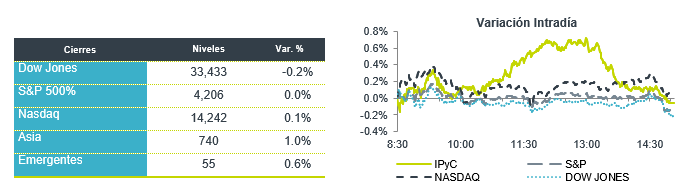

Datos de desempleo en EEUU y Banxico. Los futuros de los mercados accionarios operan en terreno positivo, manteniendo el atractivo en las acciones tecnológicas y de crecimiento. Los inversionistas asimilan el dato de solicitudes de desempleo que se ubicó en 411 mil, similar al dato de 412 mil de la semana pasada, aunque por arriba de los 380 mil esperados. Los mercados analizan la posibilidad de una retirada gradual de las prestaciones por desempleo en algunos estados. En materia política los senadores republicanos y demócratas se reúnen hoy con el presidente Joe Biden para discutir el un plan de infraestructura de USD$559 mil mn. Por su parte, Janet Yellen le pide al congreso aumentar o suspender el límite de endeudamiento o techo de deuda del gobierno para seguir operando y pagando facturas. Al cierre de mercado se esperan los resultados de las pruebas de estrés a los bancos, donde se esperaría que puedan entregar dividendos después de los resultados. En datos económicos se espera la lectura del PIB de EEUU. En México la decisión de Banxico.

Positivo

- ELI LILLY: Sube en pre mercado ya que su tratamiento para Alzheimer recibió por parte de la FDA la designación de “terapia revolucionaria”, lo que lo califica para un desarrollo y aprobación acelerado.

- ACCENTURE: Superó el estimado con una utilidad de USD$2.40 por acción, por lo que la compañía elevó su guía anual.

- VISA: Anunció que llegó a un acuerdo para la compra de la plataforma bancaria europea Tink por USD$2,200 millones.

- NEMAK: Anunció la colocación en los mercados internacionales de su primer bono vinculado a la sostenibilidad por un monto de USD$500 millones con un vencimiento de 10 años y un cupón de 3.625%. Los recursos procedentes de la colocación serán destinados al refinanciamiento de la deuda.

Neutral

- COMCAST: Circula en medios que la empresa estaría buscando diferentes opciones para ser la principal empresa de transmisión de video, entre estas estaría una alianza con ViacomCBS o la adquisición de Roku.

- GENTERA: En su asamblea de abril, Banco Compartamos acordó aumentar el capital social de en su parte ordinaria por un monto de P$15.5 millones mediante la emisión de acciones de 15.5 millones de acciones nominativas serie “O”.

- Índice S&P / BMV Total México ESG: Quálitas y Vesta fueron ratificados para formar parte de la muestra de dicho índice en 2021.

Negativo

- AMAZON: Durante la convención anual del sindicato Teamsters Union se anunció que se acusaría a la compañía de maltrato a los trabajadores de almacén y logística.

Cambios

Se esperaba que las solicitudes de desempleo iniciales semanales retrocedieran por debajo de 400.000 después de la sorpresa al alza de la semana pasada y fueron reportadas HOY en 411,000. El número de esta mañana también puede mostrar el impacto de la retirada gradual de las prestaciones por desempleo mejoradas a partir del 12 de junio en algunos estados. Los datos se publicaron a las 7:30 a.m. En el otro extremo de la jornada laboral, la Reserva Federal dará a conocer sus últimos resultados de la prueba de estrés para los bancos cuando los mercados cierren, y se espera que los seis grandes bancos pasen, allanando el camino para mayores dividendos y recompras de acciones.

Los senadores demócratas y republicanos que elaboran un plan bipartidista de infraestructura de $ 559 mil millones se reunirán hoy con el presidente Joe Biden en la Casa Blanca. Cualquier acuerdo necesitaría al menos 10 votos republicanos para aprobarse en el Senado, y las cuestiones fiscales se encuentran entre los principales puntos conflictivos hasta la fecha. El grupo del Senado se esfuerza por llegar a un acuerdo antes de que los legisladores abandonen Washington el viernes para un receso de dos semanas.

La decisión del Banco de Inglaterra de hoy marca la última reunión del economista en jefe de tono agresivo de la institución, Andy Haldane. Si bien no se esperaban cambios de política en la decisión de las 6:00 a.m., el aumento de la inflación en el Reino Unido por encima del objetivo del banco ha aumentado la especulación sobre el momento del ajuste futuro. Hablando de alcistas, el presidente del Banco de la Reserva Federal de Atlanta, Raphael Bostic, dijo que estaría a favor de elevar las tasas en 2022 y que la reducción de compras podría ocurrir en los próximos meses.

Los mercados de valores mundiales se están recuperando hoy, ya que las acciones ganan algo de impulso después de estar estancadas durante la mayor parte de la semana. De la noche a la mañana, el índice MSCI Asia Pacific sumó un 0,1%, mientras que el índice Topix de Japón cerró un 0,1% a la baja. En Europa, el índice Stoxx 600 subía un 0,7% cuando saltó la confianza empresarial en la región. Los futuros del S&P 500 apuntaban a una apertura fuerte, el rendimiento de los bonos del Tesoro a 10 años estaba en 1.49% y el petróleo se mantenía cerca de los USD $73. El USD continua cediendo terreno frente al resto con un MXN que inicia sesión cerca de 20.07 con un rango operado el día de ayer que inicio en 20.40 y cerró en 20.20.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…