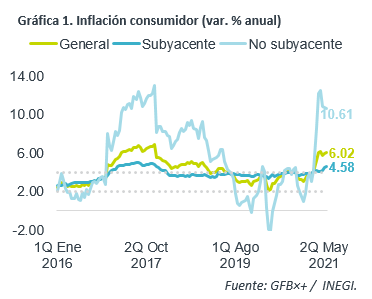

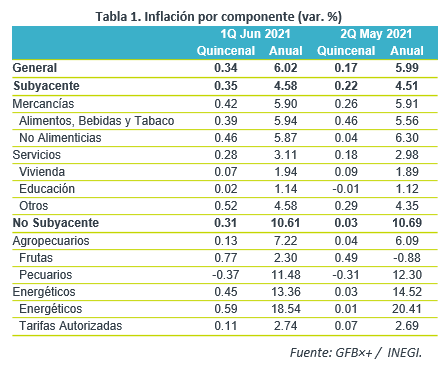

- Noticia: La inflación al consumidor para la 1Q de junio de 2021 creció 6.02% a tasa anual, por encima del 5.92% esperado por GFB×+ (consenso 5.89%). El índice subyacente* se ubicó en 4.58% (4.42% esperado GFB×+).

- Relevante: La inflación se aceleró por segunda lectura, pero logró quedar debajo del máximo registrado en abril; la desaceleración en el índice no subyacente, por una base comparativa menos débil en energéticos, fue eclipsada por el mayor dinamismo en el subyacente, que refleja choques de costos (materias primas), disrupción en las cadenas mundiales de producción y, en el caso de los servicios, un repunte en la demanda (menor confinamiento).

- Implicación: Un menor efecto aritmético (base de comparación menos débil) y la expectativa de que se vayan disipando las disrupciones en la oferta, inducirán cierta desaceleración en la inflación, pero permanecerá elevada el resto del año y su panorama exhibe diversos riesgos. En este contexto de precios, y de incertidumbre económica y volatilidad financiera, descartamos que el Banxico recorte la tasa objetivo en lo que resta del año; por el contrario, prevemos que inicie un ciclo de alzas próximamente, con mayor probabilidad en 2022.

Inflación quincenal, la más alta desde 2002

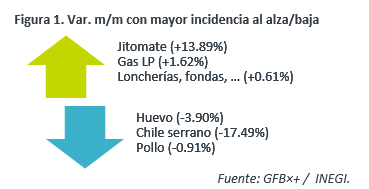

La variación quincenal fue la más alta para una 1QJunio desde 2002, destacando presiones en algunas mercancías por altos precios de insumos (tortilla); y, en servicios, por la reapertura económica (loncherías y fondas, restaurantes, transp. aéreo, paquetes turísticos). También hubieron alzas secuenciales en energéticos (electricidad, gas, gasolina).

Inflación anual no cede; subyacente se acelera

La inflación general anual se aceleró por segunda lectura al hilo, pero logró mantenerse debajo del pico de la 2QAbr (6.12%). Lo anterior, no obstante que el índice no subyacente se moderó en el margen, al enfrentar una base comparativa más alta que en mayo, en particular, en el rubro de energéticos.

Por otro lado, la inflación subyacente se aceleró por tercera quincena y registró una variación no vista desde inicios de 2018. Al interior, las mercancías presentaron pocos cambios y se mantuvieron elevadas, por efecto de los altos precios de materias primas (energía, metales, granos) y disrupciones en las cadenas mundiales de proveeduría y distribución, mientras que los servicios extienden su rebote, pues el menor confinamiento ha impulsado la demanda por los mismos.

Cederá inflación, pero seguirá elevada

Proyectamos que la inflación interanual se desacelere en el 3T, gracias a un efecto aritmético más favorable, por una base de comparación menos baja; dicha moderación también dependerá de que se comiencen a solucionar las disrupciones en las cadenas producción a nivel mundial. Sin embargo, la inflación se mantendría relativamente elevada el resto del año y su panorama exhibe riesgos mixtos: a la baja, que la oferta de bienes y servicios se normalizarse antes de lo previsto, o que un repunte en los contagios de Coivd-19 llevan a la aplicación de nuevas medidas de distanciamiento social y se debilite la demanda por servicios; al alza, que tarden más en solucionarse las disrupciones en la oferta, episodios de volatilidad cambiaria, o que las expectativas de precios se contaminen por la persistencia de los altos niveles de la inflación subyacente.

En este entorno de elevada inflación, y de incertidumbre económica y volatilidad financiera (expectativas de cambios en la postura de la Fed), con el fin de mantener controlada a la inflación y sus expectativas, descartamos que el Banco de México reduzca la tasa objetivo este año, incluso prevemos el inicio de un ciclo de alzas, posiblemente en 2022, pero podría ser antes si la inflación tarda más a lo previsto en desacelerarse.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: Rebote Tras Efectos Sismo

NOTICIA: Se publicó la inflación de México correspondiente a la primera quincena de octubre. El dato arrojó una variación anual de 6.30% para el…

ECONOTRIS: Inflación Sin Sorpresas

En abril, la inflación anual marcó un incremento de 3.06%, en línea con nuestro pronóstico, pero por debajo del estimado de consenso de 3.08%. El…