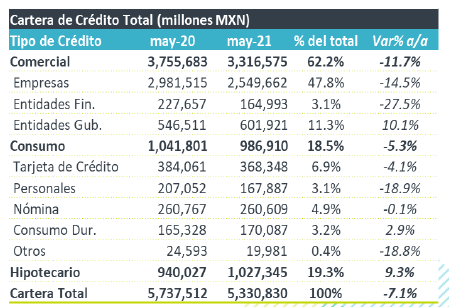

Siguen caídas – De acuerdo con las cifras de la CNBV, la cartera de crédito de la banca múltiple, en términos nominales, disminuyó 7.1% a/a en mayo de 2021, manteniendo la tendencia de baja observada desde meses previos. La morosidad fue de 2.52%, vs el 2.41% de mayo de 2020.

Alta base de comparación en empresarial – La cartera de crédito empresarial disminuyó 14.5% a/a, ante la mayor cautela de los bancos y la menor demanda de las empresas por la situación de la economía. Otro elemento a considerar es el efecto de la base de comparación alta, luego de que en mayo de 2020 la cartera aumentó 11.2% debido a que varias empresas dispusieron de líneas de crédito para contar con mayor liquidez de cara al inicio de la pandemia, adicional a los efectos de tipo de cambio en la cartera denominada en USD.

Consumo mejora tendencia – El crédito a consumo disminuyó un 5.3% a/a, mientras que la morosidad se ubica en 4.25% desde 4.86% hace un año.

Hipotecario mantiene tendencia – Registró un alza de 9.3% a/a en cartera, con lo que la tendencia de crecimiento se mantiene.

Normalización de reservas; crece utilidad neta – La utilidad neta acumulada a mayo registró aumento de 34.2% a/a, gracias a la menor generación de reservas, las cuales disminuyeron 43.5% a/a.

ICAP sigue alto – En abril de 2021, el ICAP de la banca fue de 18.2%. Gracias al nivel de capitalización alto, la CNBV relajó las restricciones al pago de distribuciones, recomendando una distribución de máximo el 25% de las utilidades de 2019 y 2020.

Bancos que cotizan en BMV

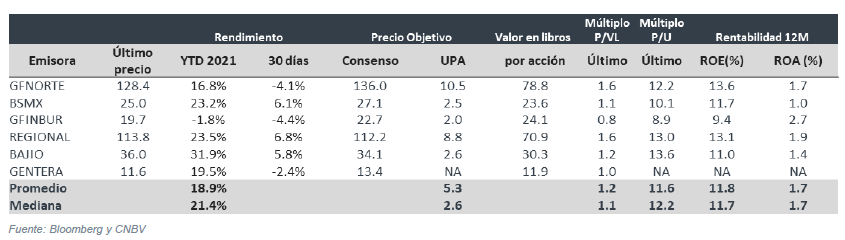

Para lo bancos que cotizan en BMV, el mayor crecimiento en cartera lo registró Bajío (+5.9% a/a), seguido de Regional (+2.3% a/a). En contraste, los mayores retrocesos se observan en Compartamos (-18.5% a/a) y Santander (-7.5% a/a). En cuanto a utilidad neta, la mayor alza acumulada la registra Compartamos (+109.4% a/a), seguido por Santander (+34.2% a/a); en general se observa el beneficio de la normalización de provisiones luego de que el año pasado se generaron reservas adicionales

En el acumulado del año, en promedio del precio de los títulos de los bancos acumula un alza de 18.9%, mientras que en 2020 el sector vio un ajuste de 18.0%. En promedio, los bancos cotizan a 1.2x su valor en libros, por debajo de su promedio de 3 años de 1.4x, los banco han reducido los descuentos a los que cotizaban en 2020. En PU registran un premio vs su histórico, debido a la disminución en utilidad en los últimos doce meses.

Te recomendamos

FLASH B×+: Cifras del Sistema Bancario – Abril 2021

Profundiza caída – De acuerdo con las cifras de la CNBV, la cartera de crédito de la banca múltiple en términos nominales, disminuyó 8.6% a/a en…

FLASH B×+: Cifras del Sistema Bancario – Marzo 2021

Profundiza caída – De acuerdo con las cifras de la CNBV, la cartera de crédito de la banca múltiple en términos nominales disminuyó 7.4% a/a en marzo…