Económico

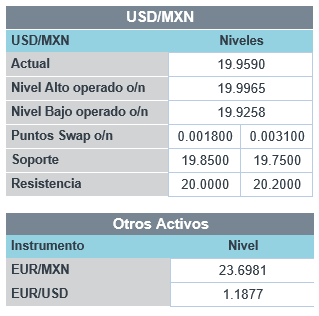

Perspectiva. Aunque podría haber cierta cautela por los efectos de la propagación de la variante delta del virus en algunas regiones (Asia), no descartamos que se asimile positivamente la baja en los reclamos por apoyo al desempleo en EE.UU., mientras se esperan los datos de nóminas de mañana. El rendimiento del treasury a 10 años se mueve poco (1.47%, -0.3 pb.) y el índice dólar se debilita 0.1%; el USDMXN sube 2 cts., a $19.96. El petróleo WTI se eleva a 75.6 dpb (+2.8%), tras la baja de inventarios en EE.UU. y previo a la reunión de la OPEP+.

CHI: PMI manufactura Caixin junio. Los pedidos siguieron en terreno expansivo, pero señalaron una desaceleración, pasando de 52.0 a 51.3 pts. vs. 51.9 esperado; el indicador muestra estabilidad en la demanda, pero disrupciones en la demanda.

EZ: Desempleo mayo, PMI junio, ventas min. mayo. La tasa de desocupación se moderó de 8 a 7.9%, cuando no se estimaban cambios; la lectura final del PMI manufactura se elevó a 63.4 desde 64.1 pts. preliminar; las ventas al menudeo en ALE rebotaron 4.2% m/m (-6.8% en abril), aunque menos a lo proyectado (4.6%).

EE.UU.: Seguro desempleo. Los nuevos reclamos semanales se moderaron a 364 desde 415 mil previo, por debajo de la expectativa de 388 mil, registrando un mínimo pandémico.

MX: Finanzas públicas mayo. Los ingresos acumulan este año 2.5 mmdp vs. 2.2 mmdp en 2020, reflejando mayores precios del petróleo y el repunte en la actividad económica; el gasto, en el mismo periodo, pasó de 2.4 a 2.6 mmdp. Con ello, el déficit se ubicó en 112.7 mdp vs. 148.2 un año antes.

A seguir. Destacan los datos del PMI manufactura, gasto en construcción y ventas de autos, en EE.UU., la encuesta Banxico y cifras de remesas y del PMI e IMEF manufacturero, en MX; comentarios del Gobernador del BoE; la reunión ministerial de la OPEP+.

Bursátil

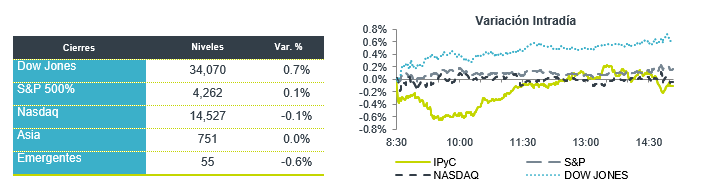

Ligero movimientos luego de un fuerte inicio de año. Los futuros de los mercados accionarios presentan movimientos mixtos, con el DJI y el S&P registrando ligeras alzas y el Nasdaq con un retroceso marginal. En el primer semestre del año el mercado accionario estadounidense tuvo un desempeño positivo, impulsado por la vacunación, las expectativas de recuperación económica y los estímulos monetarios y fiscales. A nivel internacional, en Asia sigue preocupando el crecimiento de casos de Covid-19 con la variante Delta, lo que ha llevado a países como Indonesia, Australia y Japón a imponer más medidas para contener el virus. En temas económicos, las solicitudes semanales de seguros por desempleo se ubicaron en 364 mil, cifra menor a las 390 mil esperadas y que además representa el nivel más bajo en tiempos de la pandemia.

Positivo

- WALGREENS: Reportó una utilidad de USD$1.51 por acción superando el estimado de USD$1.17, la compañía elevó su guía anual.

- DIDI: La compañía sería agregada a los índices bursátiles globales FTSE a partir del 8 de julio.

- MC CORMICK: Reportó utilidad de USD$0.69 por acción superando el estimado en USD$0.07, los ingresos también estuvieron por arriba de lo esperado, la compañía elevo su guía anual.

Neutral

- NEMAK: El día de ayer compartió que derivado de la reestructura societaria los accionistas de Controladora Nemak recibirían 0.472157717310754 acciones de Nemak por cada acción de Controladora Nemak.

- KOF: Dio una actualización sobre el uso total de recursos de su primer bono verde, emitido en septiembre de 2020 por USD$705 mn. De 2018 a 2020, ha asignado USD$235.48 mn, el 33.4% de los ingresos generados por el bono verde. BANORTE: Amortizará anticipadamente la totalidad de los CB clave BANORTE 18-2, emitidos con fecha 29 de noviembre de 2018, el próximo 8 de julio de 2021.

- MICRON TECHNOLOGY: Reportó utilidades de USD$1.88 por acción superando el estimado en USD$0.16, los ingresos también superaron el estimado, así mismo compartió una guía optimista para el trimestre

Negativo

- CUREVAC: La compañía anunció que en el último análisis del estudio para su vacuna contra Covid -19 la efectividad fue del 48%.

Cambios

Después de una primera mitad del año en la que la renta variable global registró uno de sus mejores resultados de las últimas dos décadas, los inversionistas esperan más volatilidad en los próximos meses. El inicio de la reducción del estímulo de la Reserva Federal (Tapering) y la creciente comprensión de que Covid-19 puede estar con nosotros durante mucho tiempo parecen ser los temas dominantes. El menor éxito de Asia en la implementación de programas de vacunas ya está haciendo que la región sea menos atractiva para los inversionistas a medida que la recuperación económica se tambalea.

Hoy tendremos un último vistazo a la situación del empleo antes del informe de nóminas de mañana, cuando se publiquen los datos de las solicitudes semanales de desempleo. El consenso es que 388.000 personas se suscribieron a los beneficios de desempleo la semana pasada, y los reclamos continuos muestren una pequeña caída con respecto al número anterior. Los datos de empleo de ADP de ayer mostraron que EE. UU. agregó más empleos de lo esperado en el mes, mientras que los economistas encuestados por Bloomberg esperan que el número de nóminas de mañana aumente en más de 700,000.

La OPEP y sus aliados decidirán hoy sobre los niveles de producción para los próximos meses, con un claro desacuerdo de cara a la reunión entre Rusia que quiere abrir los grifos y Arabia Saudita que busca un enfoque más cauteloso. Se están discutiendo posibles aumentos de suministro para agosto o septiembre, dijo a los periodistas el ministro de Energía de Kazajstán, Nurlan Nogaev. En el mercado actual, el petróleo se cotiza en USD $75.85 el barril, el nivel más alto desde 2018, y los analistas esperan nuevas subidas a menos que la OPEP + ofrezca un gran impulso de producción sorpresa.

Los temores persistentes sobre el costo económico de la variante delta en Asia están impactando los indicadores de acciones a medida que las acciones en Europa y EE. UU. aumentan las ganancias. Durante la noche, el índice MSCI Asia Pacific cayó un 0,5%, mientras que el índice Topix de Japón cerró un 0,2% más bajo. Los mercados de Hong Kong estaban cerrados por vacaciones. En Europa, el índice Stoxx 600 subió un 0,5%, en una amplia recuperación liderada por los bancos y las acciones de viajes. Los futuros del S&P 500 apuntaban a una pequeña ganancia en la apertura y el rendimiento de los bonos del Tesoro a 10 años estaba en 1.475%. El USD se mantiene con un sentimiento de fortaleza frente al resto de las monedas con un MXN que inicia sesión cerca de 19.95.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…