Económico

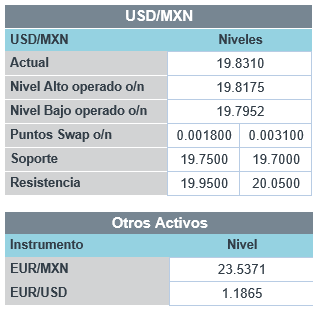

Perspectiva. Anticipamos que, dado que los mercados estadounidenses permanecerán cerrados el día de hoy, el volumen en mercados locales sea acotado y ello genere movimientos erráticos; además, podrían ser relevantes, los efectos de la propagación del virus en algunas regiones del mundo y las expectativas sobre futuras acciones de política monetaria, pues el miércoles se conocerán las minutas de la última reunión de la Fed. Tras apreciarse la semana pasada, esta mañana, el tipo de cambio rebota 5 cts. y se cotiza en $19.83. En materias primas, el precio del petróleo WTI escala a 75.4 dpb (+0.3%), pues sigue sin haber un acuerdo de producción al interior de la OPEP+ (hoy se reanudarán negociaciones); el oro se fortalece 0.3% ante la expectativa de que algunos bancos centrales reanuden sus compras por el metal precioso; finalmente, el cobre avanza 0.9%.

CHI: PMI Caixin servicios junio. El índice se desaceleró contra el mes inmediato anterior (50.3 vs. 55.1 pts.) y mostró su menor ritmo de expansión en 14 meses. Es posible que ello haya reflejado rebrotes del virus en algunas regiones.

MX: Confianza del consumidor junio. El índice mejoró por cuarta lectura al hilo, pasando de 43.0 a 44.5 pts, y se ubicó en su mejor nivel desde septiembre de 2019, posiblemente ante el avance en la vacunación, la reapertura económica y el empleo. Todos los componentes mejoraron contra el mes pprevio, y los rubros de expectativas para el hogar y el país superando los 50 pts.

A seguir. Hoy se realizarán nuevas negociaciones al interior de la OPEP+. Más adelante en la semana, destacan: la reunión ministerial CAD-EE.UU.-MX, para discutir temas del T-MEC; las minutas de la Fed y del Banxico; y, cifras de inflación para junio y de consumo e inversión para abril, en MX.

Bursátil

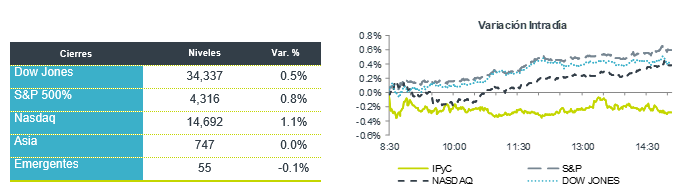

Feriado en EEUU. El día de hoy, el mercado estadounidense permanecerá cerrado por el feriado del día de la independencia, por lo que se espera una jornada con poco volumen. En Europa los mercados accionarios registran alzas, reaccionando al dato del Índice de Gerentes de Compras (PMI), el cual durante junio se aceleró a máximos de los últimos 15 años, reflejando el efecto de la vacunación y la reapertura paulatina de actividades. En Asia, el Nikkei cerró con bajas ante las preocupaciones por el repunte en casos de Covid-19 previo a la inauguración de los juegos olímpicos, mientras que el resto de los mercados cerraron con ligeros cambios. Por otro lado, los inversionistas permanecen atentos a las negociaciones entre los países productores de petróleo, las pláticas iniciaron desde la semana pasada y o se ha logrado un acuerdo respecto a los niveles de producción debido a puntos de vista encontrados entre Rusia y Arabia Saudita. Esta semana, el mercado espera la publicación de las minutas de la última reunión de la Reserva Federal, en donde se espera observar las señales sobre cuándo podría empezar la reducción en la compra de activos por parte del organismo. En México, hoy se espera conocer el reporte trimestral de Televisa.

Positivo

- AUTOMOTRIZ: De enero a junio del año en curso se comercializaron 515 mil 400 autos nuevos, un incremento de 18% respecto al mismo periodo de 2020, de acuerdo con cifras del Instituto Nacional de Estadística y Geografía (Inegi).

Neutral

- BACHOCO: El 14 de julio realizará el segundo pago del dividendo decretado en asamblea del 18 de abril de 2021 por la cantidad de P$0.71 (dividend yield de 0.9%), el primer pago fue el 19 de mayo.

- HCITY: Convoca a una asamblea ordinaria para el 21 de julio de 2021, en la que llevará la propuesta de un aumento de capital social de la sociedad en su parte variable, por la cantidad que determine la asamblea, y la suscripción y pago de las acciones que al efecto se emitan.

- FHIPO: Moody´s retira las Calificaciones de los Certificados FHIPO 16 tras su amortización total. Las calificaciones fueron “Baa1” y “Aaa.mx”.

Cambios

El informe de empleo estadounidense del viernes indicó que la economía está ganando impulso, pero no a un ritmo que impulse al banco central a reducir el estímulo rápidamente. Los inversionistas estarán muy atentos a las minutas de la reunión de la Fed que deberán presentarse este miércoles para evaluar hasta qué punto se han ampliado las divisiones entre los miembros en la línea de tiempo de reducción (Tapering).

Si bien el informe de empleo alivió las preocupaciones sobre el giro agresivo de la Fed el mes pasado, los bancos centrales de todo el mundo están comenzando a retirarse del estímulo de emergencia que desplegaron para combatir la recesión mundial impulsada por la pandemia. Por ejemplo, se espera que el Banco de la Reserva de Australia reduzca algunos estímulos en su reunión del martes a pesar de las restricciones en curso contra un reciente estallido de Covid-19.

Mientras tanto, un indicador PMI de la industria de servicios de China se desaceleró drásticamente en junio con un 50.3 contra el esperando en 54.9, tras los brotes de virus en algunas partes del país y los pedidos nuevos más débiles. La encuesta muestra una desaceleración más profunda en los servicios que el indicador oficial no manufacturero publicado la semana pasada.

Durante la noche, el índice MSCI Asia Pacific subió 0,1%, mientras que el índice Topix de Japón cerró un 0,4% arriba. En Europa, el índice Stoxx 600 subió un 0,2%. Los futuros del S&P 500 caen marginalmente después de nuevos máximos el viernes. Los mercados de acciones y bonos de EE. UU. permanecen cerrados por el feriado del Día de la Independencia del 4 de julio. El precio del WTI opera en USD $75.53 debido a las tenciones de las pláticas del OPEP+ que reiniciarán el día de hoy. EL USD sigue recuperando terreno frente al resto de las monedas debido a los datos de empleo de la semana pasada, con lo que el MXN inicia sesión cerca de 19.80.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…