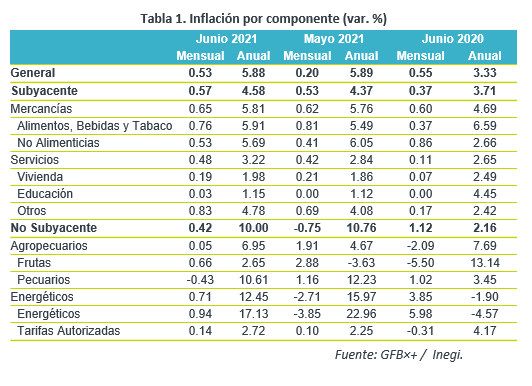

- Noticia: La inflación al consumidor para junio de 2021 creció 5.88% a tasa anual, apenas arriba del 5.85% esperado por GFB×+ (consenso: 5.87%). El índice subyacente* se ubicó en 4.58%; superando nuestra proyección de 4.54%.

- Relevante: Las variaciones mensuales siguen siendo elevadas. A tasa anual, hubo una marginal moderación, por una base comparativa menos débil en energéticos, dentro del rubro no subyacente; el índice subyacente se aceleró por séptima ocasión, ante disrupciones en la producción, altos precios de insumos y una recuperación en la demanda por servicios (menor confinamiento).

- Implicación: Prevemos que la inflación se desacelere en el 3T, pero que se mantenga en niveles relativamente elevados al cierre del año; además, el panorama para la variable es altamente incierto y con riesgos sesgados al alza. Ante ello, no descartamos otra alza en la tasa objetivo por parte del Banxico en lo que resta de 2021.

Inflación mensual es todavía elevada

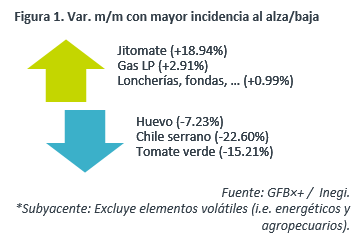

La variación mensual, aunque menor a la de 2020, fue elevada en relación a lo usual para junio. Algunas mercancías siguen reflejando los altos costos de insumos (tortilla +1.7%) y los servicios muestran avances asociados al menor confinamiento (transp. aéreo; loncherías, fondas, torterías; restaurantes); unos energéticos (gasolinas) volvieron a registrar una expansión secuencial.

Inflación anual: atención a subyacente

Presentó una reducción marginal, por un base comparativa menos baja en los energéticos, e hiló cuatro meses con variaciones superiores al 4%.

El índice subyacente se aceleró a por séptima ocasión y tocó máximos desde fines de 2017. Las mercancías han reflejado choques de oferta, por las disrupciones en cadenas de suministros y altos precios de materias primas, como lo es el caso de los granos (maíz +105.2% a/a) sobre los alimentos. El mayor dinamismo en los servicios está asociado a una mayor demanda, por la recuperación paulatina en la movilidad social, además de enfrentar altos costos de insumos y una fácil base comparativa.

Cederá inflación en el 3T; seguirá elevada

Proyectamos que la inflación interanual se desacelere en el 3T, por una base de comparación menos baja. Dicha moderación también dependerá de que se comiencen a solucionar las disrupciones en las cadenas producción a nivel mundial. Sin embargo, la inflación se mantendría relativamente elevada el resto del año (diciembre 2021: 5.25%) y su panorama exhibe riesgos. A la baja, que la oferta de bienes y servicios se normalizarse antes de lo previsto; o, que un repunte en los contagios de Coivd-19 lleve a la aplicación de nuevas medidas de distanciamiento social y se debilite la demanda por servicios. Al alza, que tarden más en solucionarse las disrupciones en la oferta; episodios de volatilidad cambiaria, por ejemplo, si la Fed retira antes de lo previsto el apoyo monetario; o, que las expectativas de precios se contaminen por la persistencia de los altos niveles de la inflación subyacente.

Ante la incertidumbre y para reafirmar las expectativas de precios, si la inflación no cede al ritmo y en la magnitud en la que se espera en los próximos meses, prevemos que el Banco de México anuncie una nueva alza en la tasa objetivo, antes de que cierre el año.

Te recomendamos

ECONOTRIS: EUA: Inflación Subyacente Mejora

En términos anuales, la inflación al consumidor se ubicó en -0.1% después de que en febrero ésta fuese de 0%. El consenso esperaba que se mantuviera…

ECONOTRIS: EUA: Inflación Subyacente Mejora

El Departamento de Trabajo anunció esta mañana en Washington que el índice de precios al consumidor se aceleró en 0.2% en el periodo de febrero con…