Económico

Perspectiva. Tras verse afectado ayer, entre otros, por la expansión de la variante delta del virus (endurecimiento medidas sanitarias en Japón, Corea), prevemos que el rebote en el apetito por riesgo se vea soportado el día de hoy por medidas de apoyo en CHI (recorte requerimientos de reservas) y la revisión a las metas del BCE (permitirá más inflación, flexibilidad en estímulo monetario). Por otro lado, no descartamos implicaciones de: las tensiones entre EE.UU.-CHI (10 empresas chinas más a “lista negra” por no respetar derechos humanos); la orden ejecutiva de J. Biden para promover la competencia, en sectores como el tecnológico; y, los resultados de la reunión de ministros y banqueros centrales del G20 (impuesto corporativo global). Activos de refugio exhiben una menor demanda, como los bonos del tesoro (rendimiento 10 años sube a 1.33%, +4.0 pb.) y el oro (-0.2%); monedas emergentes repuntan contra el dólar, incluyendo al peso mexicano (+0.4%), con lo que el tipo de cambio baja a 19.90 (-9 cts.); el precio del petróleo WTI rebota a 73.7 dpb (+1.0%), apoyado también por la reducción en inventarios en EE.UU. (ver calendario).

MX: Minutas Banxico, disputas T-MEC. Los miembros juzgan que los factores que presionan a la inflación, si bien son transitorios, han tenido un mayor efecto a lo previsto. Por ello, y para reafirmar el anclaje de las expectativas y el compromiso del Instituto con su mandato, tres optaron por actuar “oportunamente” y subir la tasa objetivo a 4.25%; G. Borja y G. Esquivel fueron quienes se opusieron a la decisión. En materia del T-MEC, MX y EE.UU. llegaron a un acuerdo en materia de los derechos de los trabajadores en una planta de GM.

A seguir. Para la siguiente semana, destacan: la reunión entre A. Merkel y J Biden; el PIB al 2T21 en CHI; la producción industrial para mayo en la EZ; apariciones de J. Powell, el Beige Book de la Fed, y cifras de inflación y ventas minoristas para junio, en los EE.UU.; en MX, datos de actividad industrial y puestos de trabajo del IMSS.

Bursátil

Registran un rebote. Los futuros de los mercados accionarios en EEUU registran alzas luego de los ajustes observados el día de ayer, donde las renovadas preocupaciones sobre el crecimiento en casos de Covid-19 afectó las expectativas de los inversionistas. En la semana, los principales índices apuntan a finalizar con retrocesos. En temas corporativos, la Casa Blanca dará a conocer una orden ejecutiva que busca eliminar practicas anti competitivas por parte de las grandes empresas tecnológicas, lo cual genera presión en las emisoras del sector. Por su parte, Pfizer y BioNTech desarrollan un refuerzo para su vacuna anti Covid, con lo que buscarían atacar la propagación de la variante Delta del virus, que ahora es la dominante en EEUU.

Positivo

- PFIZER Y BIONTECH: Anunciaron que estarían desarrollando una inyección de refuerzo destinada a combatir la variante delta, se esperaría que los ensayos clínicos comiencen en agosto.

- BANCOS EEUU: Las acciones de bancos suben en pre mercado conforme los rendimientos de los bonos se recuperan.

- AEROLÍNEAS Y CRUCEROS: Las acciones de compañías que pertenecen a estos sectores se recuperan en pre mercado después de haber caído el día de ayer por preocupaciones relacionadas con una desaceleración económica

Neutral

- WELLS FARGO: Circula en medios que el banco estaría cerrando todas las líneas de crédito personales existentes y ya no ofrecería ese producto.

- FIBRAINN: Anunció los resultados operativos de sus indicadores hoteleros de junio de 2021 vs 2020, los ingresos por hospedaje en VMT crecieron 179.4% a/a, la ocupación alcanzó 53.3% +40pb, y las tarifas avanzaron 0.2% a/a.

- OCCIDENTAL PETROLEUM: Cae en pre mercado como consecuencia de que el precio del petróleo ha disminuido, derivado de preocupaciones sobre el crecimiento global y la incertidumbre sobre la dirección de la OPEP en el futuro.

Cambios

El epicentro de la preocupación por el crecimiento es Asia, donde el progreso de la vacunación se ve abrumado por el resurgimiento del coronavirus. La desaceleración del crecimiento de los préstamos en India y la ofensiva china contra las empresas de tecnología aumentan los temores de que la recuperación posterior a la pandemia en la región sea más bien lenta que acelerada. Las perspectivas de crecimiento en EE. UU. siguen siendo mucho más sólidas, y JPMorgan Asset Management, BlackRock Inc. y Morgan Stanley Wealth Management dicen que hay razones para el optimismo.

El presidente Joe Biden firmará una orden ejecutiva amplia diseñada para promover la competencia en las industrias estadounidenses. Uno de los objetivos serán las industrias del transporte marítimo y ferroviario, que cada vez son más propiedad de extranjeros y están monopolizadas. También hay un pedido que daría a los consumidores el «derecho a reparar» los bienes que compran. En el frente internacional, la administración está dispuesta a mantener la presión sobre el historial de derechos humanos de China con el presidente listo para agregar más entidades a la lista negra económica tan pronto como hoy.

La brecha entre las recuperaciones de países desarrollados y emergentes por la pandemia es cada vez más marcada. Tailandia prohibió las reuniones de más de cinco personas e introdujo un toque de queda nocturno debido a que el aumento de las infecciones afecta al sistema hospitalario del país. Partes de Sudáfrica se están quedando sin ataúdes a medida que aumentan las muertes relacionadas con Covid-19. Del último millón de muertes a nivel mundial por la enfermedad, el 44% se registró en India y Brasil. En EE. UU., donde se han administrado más de 330 millones de dosis de vacunas, representaron solo el 4% del último millón de muertes.

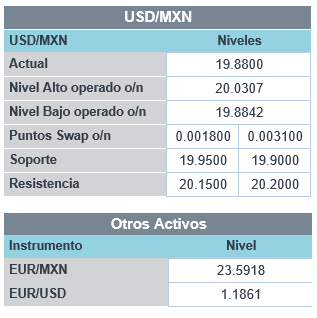

Los mercados globales están terminando la semana un poco sin dirección después de la volatilidad de los últimos días. De la noche a la mañana, el índice MSCI Asia Pacific cayó un 0,4%, mientras que el índice Topix de Japón cerró un 0,4% más bajo. En Europa, el índice Stoxx 600 subía un 0,9%, con todos los sectores industriales en verde, y las ganancias fueron lideradas por las mineras. Los futuros del S&P 500 apuntaban a una pequeña subida en la apertura, el rendimiento de los bonos del Tesoro a 10 años cayó al 1,341% y el petróleo estaba cerca de los USD $74 dólares el barril. EL USD se mantiene sin rumbo claro con lso mercados a la expectativa de señales claras de lo que pueda pasar con el Tapering en el futuro cercano. El MXN inicia sesión cerca de 19.88 después de observar un rango O/N de 19.92 al 20.03.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…