Resultados 2T21

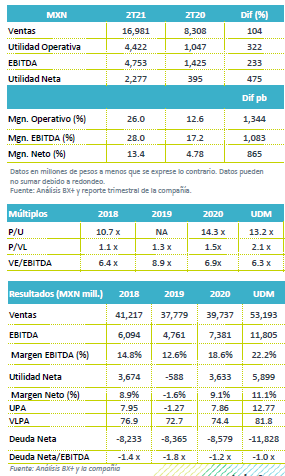

Reporte Positivo – La empresa reportó un incremento en ventas de +104% a/a derivado de un incremento en el total de toneladas vendidas de 30.0%, así como por mayores ventas nacionales y al extranjero, y mejores precios promedio, los cuales tuvieron un incremento del +60% a/a.

Incremento en EBITDA – Derivado de un mejor resultado operativo con un incremento de 322% a/a, el EBITDA durante el 2T21 aumentó 233.4% a/a, apoyado por menores costos de venta respecto al proporcional de ventas.

Utilidad Neta – La Utilidad Neta incrementó 475% a/a derivado de mejores ventas, mejores precios promedio, y un decremento en la proporción de costo de ventas sobre ventas, lo que contrarrestó los aumentos en costos de materias primas y gastos de venta y administración, y las mayores perdidas cambiarias, las cuales pasaron de P$104 millones en el 2T20 a P$358 en el 1T21.

Reporte Positivo – Las Ventas Netas de la compañía incrementaron +104% a/a, gracias a un incremento de los precios promedio de venta, así como por mayores ventas al extranjero (+91.0% a/a), y una recuperación de las ventas nacionales (+123.0% a/a).

Utilidad de Operación – La utilidad operativa de la compañía incrementó considerablemente durante el trimestre derivado de un mejor resultado en ventas, así como por un decremento en costo de ventas sobre ventas registrando en este trimestre de 70.0% desde 82.0% del 2T20. El margen operativo incrementó 1,344 pb.

EBITDA – Durante el 2T21 el EBITDA incrementó 233% a/a, impulsado por un mayor número de toneladas embarcadas y mayores precios promedio de venta, lo que compensó el incremento en mayores costos de materias primas y mayores gastos de administración; lo anterior incrementó el margen EBITDA 1,083 pb.

Impuestos – La compañía registró una provisión de gastos de impuestos sobre la renta de P$1,240 millones durante el 2T21, comparado contra P$424 millones del año pasado.

Utilidad Neta – Registró una ganancia de P$2,277millones, 475% a/a mayor, derivado principalmente por mayores volúmenes de toneladas embarcadas, y mayores precios promedio, contrarrestando el incremento en impuestos de 192.4% y una mayor pérdida en cambios.

Expansión – La compañía continua con planes de expansión en la industria siderúrgica, para lo cual plantea hacer crecer la capacidad instalada de embarque de productos de acero, valuar oportunidades de adquisición de empresas siderúrgicas en México y el extranjero, y continuar con los proyectos de inversión en Apizaco, Tlaxcala, San Luis Potosí y Monclova.

Te recomendamos

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…

RITMO TRIMESTRAL MÉXICO

Bachoco dio a conocer sus resultados de 4T17 en donde los ingresos incrementaron 5.9% y Ebitda tuvo una contracción de 16.9%. El primer resultado en…