Resultados 2T21

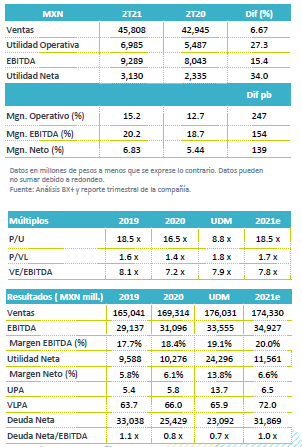

Reporte Positivo – Arca Continental está presentando cifras positivas, por arriba de nuestras expectativas en utilidad neta. Los ingresos crecieron 6.6% a/a, el EBITDA 15.4% a/a a con un avance en margen de 154 pb, y la utilidad creció 34.0% a/a, también con un buen avance en margen.

Apoya volumen y precio – En México se presentó un avance en ingresos 15.5% a/a, como resultado de un crecimiento en volumen de 5.3% a/a y precios. En EEUU los ingresos retrocedieron 3.3%, por el impacto del tipo de cambio, el volumen presentó un avance de 5.3%. En Sudamérica los ingresos crecieron 9.9% a/a, con un avance en volumen de 30.6%.

Rentabilidad – A nivel operativo reportó un avance de 40 pb, en el margen bruto, impulsado por el avance en volumen de ventas que compensó el impacto de mayores costos de materias primas. Por su parte los gastos se mantuvieron estables como resultado de eficiencias.

Utilidad Neta – La utilidad creció 34.0a/a, resultado de mejor desempeño a operativo y de menores gastos financieros.

México impulso por precios – En México el ingreso creció 15.5% a/a, ante el mejor desempeño en volumen que creció 5.3%. El mayor dinamismo lo reportó el segmento de agua con un avance de 30.6% en volumen, frente al crecimiento de 2.2% en refrescos. El canal tradicional siguió presentando el mejor desempeño, mientras que el canal institucional presentó un avance paulatino, en línea con la reactivación de la economía.

A nivel operativo, el EBITDA presentó un avance de 11.5% a/a, como resultado del impacto del alza en materias primas y el aumento de concentrado, mientras que el programa de eficiencias logró contener los gastos, mismos que se ubicaron a la baja. El margen EBITDA retrocedió 100 pb.

Afecta tipo de cambio en EEUU – Las operaciones en EEUU reportaron un deterioro en ingresos de 3.3% a/a, afectado principalmente por la depreciación del dólar en el trimestre de 14.1% a/a. El volumen presentó un crecimiento de 5.3% a/a, donde el mayor avance se observó en el segmento de agua (+13.6%) y no carbonatados (+15.5%). El volumen de refrescos avanzó 1.8% impulsado por la categoría de sabores (+8.1%) que comenzó la caída en el segmento de colas (-1.5%), este último afectado aún por la paulatina apertura que mantiene aún operando de forma limitada bares eventos masivos. A nivel operativo el EBITDA avanzó 8.7% a/a, como resultado del programa de contención de gastos con una mejora en el margen EBITDA de 170 pb.

Sudamérica con fuerte avance en volumen – Los ingresos de en la región presentaron un crecimiento de 9.9% a/a, con un avance en volumen de 30.6%, ante una baja base en el 2T20, que reportó una caída de 28% en volumen. Por mercados Argentina presentó el mejor desempeño, frente a las restricciones de movilidad que se observaron en Perú y Ecuador. A nivel operativo el EBITDA creció 46.5a/a, con un avance en margen de 400 pb.

Logra rentabilidad consolidada – Los resultados consolidados presentaron un avance en margen bruto de 40 pb, beneficiado de la recuperación en volumen de ventas que compensaron el avance del concentrado y materias primas. Por su parte los gastos de administración y ventas se mantuvieron estables como resultado de la disciplina en gastos que implementó la empresa en cada uno de sus mercados. El EBITDA consolidado creció 15.4%a/a con un avance en margen de 154 pb.

Utilidad Neta – La utilidad creció 34.0% a/a, reflejando el mejor desempeño operativo un menor costo financiero.

Perspectivas Positiva – Los resultados son positivos y mejor a lo esperado a nivel neto. Consideramos que el desempeño de la empresa seguiría mejorando en línea con la reactivación de la economía y el avance en las vacunas, lo que permitirá que se retomen los volúmenes en lugares de venta masiva (restaurantes, estadios y conciertos).

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…