Resultados 2T21

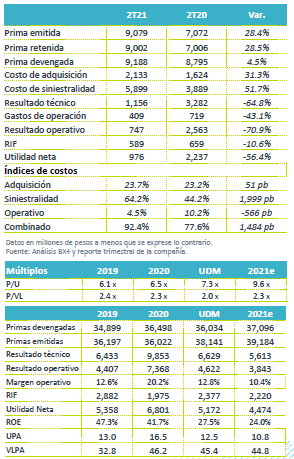

Normalización en siniestralidad afecta utilidad – Quálitas registró una caída en utilidad de 56.4% a/a. El retroceso era previsible ante el efecto que la mayor movilidad en 2021 vs 2020 tiene en el número de siniestros atendidos por la compañía.

Aumento en Primas – De forma positiva, destacamos el incremento en primas emitidas de 28.4% a/a, ante una base de comparación baja y la mejora paulatina en ventas de autos.

Mayor siniestralidad – De acuerdo con Quálitas, el número de vehículos en circulación se ha recuperado, llegando a niveles incluso superiores a los pre-pandemia, lo que llevó a un incremento de 60% en los siniestros atendidos por la compañía. Lo anterior explica el aumento de 51.7% a/a en costo de siniestralidad, siendo este el principal impacto en la utilidad.

Buen desempeño en inversiones – El RIF fue de P$589 millones, una disminución de 10.6% a/a, aunque representa un buen nivel de ingreso, considerando las menores tasas de interés vs 2T20.

Empieza a reflejar recuperación en ventas de autos – Las primas emitidas de Quálitas aumentaron 28.4% a/a, ante una fácil base de comparación y menores promociones para retener clientes. Por otro lado, en 2T21 la ventas de automóviles nuevos en México aumentaron 83.4% a/a, lo que también favorece la emisión de primas vs 2020, aunque las ventas de autos aún se encuentran en niveles inferiores a 2019. Asimismo, las subsidiarias en el extranjero siguen creciendo a un ritmo alto, con un incremento en primas emitidas de 30.7% a/a.

Reflejan normalización en siniestralidad – En 2020 el índice de siniestralidad fue atípicamente bajo, debido a que se vio beneficiado por la menor movilidad a raíz de la pandemia. Para 2021 el número de vehículos en circulación muestra una recuperación, por lo que se empiezan a observar niveles de siniestralidad más en línea con años anteriores. El índice de siniestralidad de Quálitas se ubicó en 64.2% desde el nivel de 44.2% registrado en 2T20.

Mayor costo de adquisición, disminuye gasto operativo – Otro efecto en la utilidad fue el aumento de 31.3% a/a en el costo de adquisición, derivado del crecimiento en la emisión a través de instituciones financieras y las subsidiarias internacionales, que representan un costo de adquisición mayor. Por su parte, el gasto de operación disminuyó 43.2% a/a debido a una menor provisión por PTU.

Efecto de menores tasas parcialmente contrarrestado por buen desempeño en renta variable – El RIF registró una generación de P$589 millones, una disminución de 10.6% a/a, reconociendo el impacto de las menores tasas de interés en la comparación anual. Sin embargo, un mejor desempeño en renta variable permitió registrar un rendimiento sobre las inversiones de 5.9% en el trimestre. El 84.8% del portafolio de la empresa se encuentra invertido en renta fija y el 15.2% en renta variable.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…