- Noticia: La inflación al consumidor para la 1Q de julio de 2021 creció 5.75% a tasa anual, por arriba del 5.61% esperado por GFB×+ (consenso 5.65%). El índice subyacente* se ubicó en 4.64% (4.54% esperado GFB×+).

- Relevante: La inflación interanual se aceleró en el margen, hilando nueve quincenas arriba del 4%. Al interior, la desaceleración en el componente no subyacente, por una base comparativa menos débil en energéticos, fue eclipsada por las presiones dentro del componente subyacente, que reflejan diversos choques de oferta y la recuperación en la demanda por servicios (menor confinamiento).

- Implicación: Prevemos que, en lo que resta del 3T, la inflación se desacelere, pero que se mantenga en niveles relativamente elevados al cierre de año; además, el panorama para la variable es todavía incierto y con riesgos al alza. Ante ello, esperamos más incrementos en la tasa objetivo del Banxico en lo que resta de2021.

Inflación quincenal, la más alta desde 2012

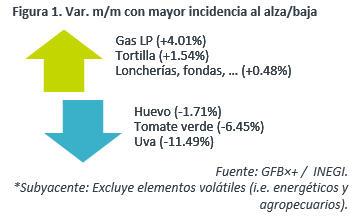

La variación quincenal fue la más alta para una 1QJulio desde 2012, impulsada por mayores precios de materias primas, choques en la producción de mercancías, especialmente alimenticias (tortilla maíz, refrescos), y la recuperación en la demanda por servicios (loncherías y fondas, restaurantes y servicios turísticos)

Inflación anual: nueve lecturas arriba del 4%

La inflación general se aceleró en el margen, hilando nueve quincenas fuera del rango de tolerancia del Banxico; los resultados fueron mixtos al interior.

El índice no subyacente sigue elevado, aunque volvió a moderarse, por una base comparativa menos débil en los energéticos. Lo anterior fue compensado por la aceleración en el índice subyacente, que registró su mayor variación desde fines de 2017, año del “gasolinazo”. Dentro de este último, las mercancías exhibieron algo de estabilidad, pero el dinamismo sigue siendo fuerte, presionadas por la escasez y altos precios de insumos (e.g. granos – mercancías alimenticias, microchips – autos), y otras consecuencias de las disrupciones en las cadenas de distribución y proveeduría; los servicios siguen avanzando, de la mano la reapertura económica, la recuperación en el empleo y la mayor movilidad social, que implican un impulso al gasto de los consumidores en varios de estos.

La inflación podrá bajar, pero seguirá elevada

Proyectamos que la inflación interanual se desacelere en lo que resta del 3T, en gran medida, por una base de comparación menos baja, así como ante la dilución del choque de demanda, asociado a la reapertura. Sin embargo, revisamos nuestro estimado a 5.60%, pues prevemos que la variable siga relativamente elevada hasta el cierre de año, si no se comienzan a solucionar próximamente las disrupciones en las cadenas de proveeduría y distribución, y si los precios de materias primas tampoco se lograran corregir. Este panorama enfrenta riesgos mixtos: a la baja, que la oferta de bienes y servicios se normalizarse antes de lo previsto, o que el repunte en los contagios de Coivd-19 lleven a la aplicación de nuevas medidas de distanciamiento social y se debilite la demanda por servicios; al alza, que tarden más en solucionarse las disrupciones en la oferta, episodios de volatilidad cambiaria derivados de un posible ajuste antes de lo previsto en la postura de la Fed, que se recrudezcan las sequías, o que las expectativas de precios se contaminen por la persistencia de los altos niveles de la inflación subyacente.

En este entorno de elevada inflación, e incertidumbre económica y financiera, esperamos alzas adicionales en la tasa de interés objetivo del Banxico, con el fin de encaminar a la inflación a su meta y anclar las expectativas de precios.

Te recomendamos

ECONOTRIS: Inflación Sin Sorpresas

En abril, la inflación anual marcó un incremento de 3.06%, en línea con nuestro pronóstico, pero por debajo del estimado de consenso de 3.08%. El…

ECONOTRIS: Sorprende Inflación

En la primera quincena de abril, la inflación anual marcó un incremento de 3.03%, por debajo del estimado de consenso de 3.27% y nuestro pronóstico…