Resultados 2T21

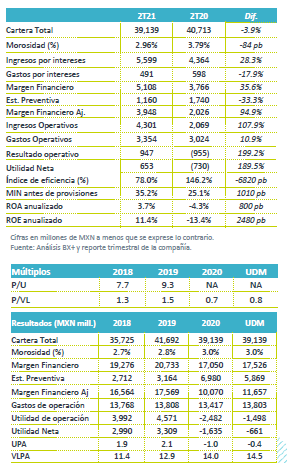

Recuperación en utilidad – Gentera registró una utilidad neta trimestral de P$653 millones, cifra mejor a nuestra expectativa y a la del consenso. La utilidad se vio impulsada por una mejor desempeño en México, el cual contrarrestó la pérdida registrada en Perú por mayores provisiones.

Podrían superar guía 2021 – En lo acumulado a junio Gentera suma una UPA de P$0.65, mientras que la guía es de P$1.0 UPA para todo el año, por lo que de mantener la tendencia sería fácil sobrepasar esa expectativa. Esperaríamos que la empresa revise al alza su guía.

Disminución en cartera – La cartera de crédito disminuyó 3.9% a/a, por país la variaciones fueron: Banco Compartamos (Méx.) +0.6%, y Perú y Guatemala -19.2%. También se incluyen P$2,618 millones de la cartera de ConCrédito en México, que no se consolidaba hace un año.

Menor morosidad – El IMOR fue de 2.96% vs 3.79% en el 2T20. Esta disminución se explica en parte por el incremento en castigos en más de 3 veces vs 2T20.

Mejora en margen financiero – El margen financiero, antes de provisiones, incrementó 35.6% a/a, lo que se explica por un incremento de 28.3% en ingresos por intereses y una disminución de 17.9% en gastos por intereses. Los ingresos por intereses se vieron impulsados principalmente por las operaciones en México, en donde ya no se reflejan los beneficios otorgados a los clientes en 2T20 y 3T20. El gasto por intereses disminuyó gracias a un mejor costo de fondeo en las principales subsidiarias.

Beneficios por mejor costo de fondeo – La disminución en gasto por intereses fue gracias a un mejor costo de fondeo en las dos principales subsidiarias. En el caso de México, Banco Compartamos se beneficia de las menores tasas de interés, ya que el 23.8% de los pasivos están a tasa fija. El costo de fondeo fue de 5.1% en 2T21 vs 6.4% en 2T20. En Perú, el costo de fondeo disminuyó a 3.2% desde 4.6% en 2T20.

Menores reservas en México, aumento significativo en Perú – En Compartamos México empezamos a ver el beneficio de la menor generación de reservas luego de que en 2020 se generaron provisiones adicionales. La estimación preventiva en el banco disminuyó 83.7% a/a. En contraste, en Perú se registró un incremento en estimaciones preventivas de 184.0% a/a, debido a que la empresa decidió generar más reservas de forma prudencial ante los impactos esperados por la pandemia. Consolidado, las estimaciones preventivas disminuyeron 33.3% a/a.

Disminución en cartera, impacto cambiario en Perú – La cartera total siguió retrocediendo a/a, lo cual va en línea con lo esperado por la compañía. En el trimestre el principal efecto vino por la contracción de cartera en Perú de 19.2% a/a, la cual se explica principalmente por la apreciación del peso mexicano vs el sol peruano. En moneda local se vio un aumento de 0.8% a/a en cartera. En México, la variación en la cartera total de crédito fue de 0.6% a/a.

Reporte positivo – Esperaríamos una reacción positiva al reporte, que fue mejor a lo esperado y refleja una tendencia de mejora en utilidad

Te recomendamos

TRIMESTRAL – Gentera 2T19

Resultados 2T19 Recuperación en México, Perú continúa buen crecimiento - La cartera de crédito vio un crecimiento de 14.2% a/a, en donde México…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…