Económico

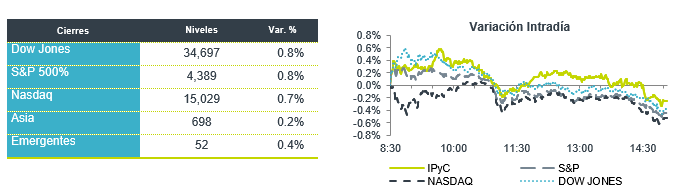

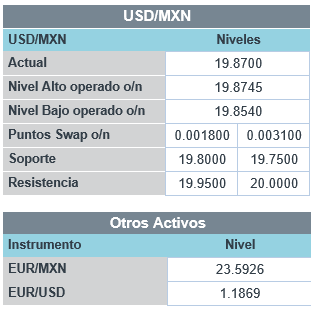

Perspectiva. Anticipamos que, en un inicio, se mantenga cierta cautela, mientras se asimilan los datos de empleo en EE.UU. por debajo de la esperado, así como la aceleración en los contagios por Covid-19 en el mundo (CHI endureció medidas, Israel considera nuevo confinamiento, NY exigirá certificado de vacunación en algunos establecimientos); por otro lado, parte de la atención seguirá en los resultados corporativos y en las declaraciones de funcionarios de la Fed, programados para hoy. En este contexto, el rendimiento del treasury a 10 años desciende a 1.13% (-3.8 pb.); al tiempo que el índice dólar se debilita 0.2%, el USDMXN cae a $19.82 (-6 cts.); en materias primas, el oro se fortalece 0.9% y el petróleo sigue a la baja (WTI -2.0%).

EE.UU.: Empleo ADP julio. La nómina privada registró 330 mil nuevas posiciones, debajo del dato previo (680 mil) y de lo anticipado por el consenso (690 mil); refleja las constantes dificultades para atraer trabajadores.

CHI: PMI julio. El índice de gerentes de compras compuesto mostró que la economía asiática se aceleró en el mes, al pasar de 50.6 a 53.1 pts., lo que se explica por un sorpresivo repunte en el sector servicios, pese a los rebrotes del virus, el cual se ubicó en 54.9 pts. vs. 50.3 pts. en junio.

MX: Ventas de autos julio. Ascendieron a 82.2 mil unidades en el mes, 12.7% más que en 2020, pero 22.6% debajo de los niveles de 2019; aunque la demanda se hubiera beneficiado por la mayor movilidad social en el mes, los retrasos en la producción, por la escasez de insumos, implican bajos inventarios y una menor oferta.

A seguir. A lo largo de la jornada, en los EE.UU., destacan comentarios del Vicepresidente de la Fed y del Presidente Regional de St. Louis, así como el ISM servicios de julio y los inventarios semanales de petróleo.

Bursátil

Reaccionan a cifras de empleo y reportes; cautela por variante Delta. Los futuros del mercado accionarios en EEUU registran movimientos negativos, luego de que el día de ayer el S&P alcanzó un nuevo máximo. La temporada de reportes trimestrales ha dado un soporte al mercado, gracias a que la mayor parte de las compañías han reportado mejor a lo esperado; sin embargo, permanece la cautela por el posible impacto del rápido crecimiento de casos de pandemia sobre la recuperación. En ese sentido, en New York algunos establecimientos, como gimnasios y restaurantes, empezarán a solicitar pruebas de vacunación para permitir el acceso. En cifras económicas, de acuerdo con el ADP en julio las compañías estadounidenses generaron 330 mil empleos, cifra menor a los 653 mil esperados. El mercado seguirá atentos a los datos de empleo a publicarse a finales de la semana. En temas corporativos siguen publicándose reportes positivos, como el de Lyft y CVS, aunque en contraste, el reporte de General Motors estuvo debajo a lo esperado en utilidades. Al cierre reportan: MGM Resorts, Wynn Resorts y Booking Holdings.

Positivo

- CEMEX: Anunció la inversión en Carbon Clean Solutions, empresa que ha implementado una nueva forma de captura del carbono, lo anterior podría ayudar con las metas ambientales.

- CVS: Reportó mejor a lo esperado tanto en utilidades como en ingresos, principalmente por un incremento de +12.3% a/a en ventas mismas tiendas.

- HEINZ: Gracias a una demanda fuerte en comidas envasadas y snacks la compañía reportó utilidades de USD$0.78 por acción USD$0.06 por acción, los ingresos también superaron el estimado.

- LIVE NATION: Anunció que las ventas habían incrementado en 8 veces, lo anterior por mejor demanda de eventos en vivo derivado de personas vacunadas, así mismo el escenario de precios es favorable e incluso mejor a pre pandemia.

- PEÑOLES: La empresa reportó mejor a nuestro estimado, con un incremento en ventas de 69.2% a/a. Lo anterior como resultado de mejores precios promedio de todos los metales que produce.

- VOLARIS: El tráfico de pasajeros durante el mes de julio incrementó 132.5% vs julio de 2020 y 15.6% vs julio de 2019. La ocupación fue de 89.5%. Ratificó su guía trimestral de crecimiento de 20%-22% en capacidad.

Neutral

- GM: Reportó por debajo de lo esperado con una utilidad por acción de USD$2.23, los ingresos estuvieron mejor a lo estimado, a pesar de lo anterior elevó su Guía 2021, gracias a una fuerte demanda y mejor escenario de precios.

Cambios

El día de HOY en los datos de empleos privados de ADP se esperaba que mostrarán que los empleadores agregaron 690,000 puestos en julio, lo cual ya implicaba una disminución de los 692,000 de junio, pero reportan una cifra muy por debajo al registrar apenas 330,000 nuevos empleos Las últimas cifras se producen a medida que las empresas están cada vez más desesperadas por contratar ayuda. A medida que las empresas compiten para encontrar cocineros, operadores de camiones y otros trabajadores escasos, más empleadores están comenzando a incluir rangos salariales en las publicaciones. Los trabajadores subcontratados pronto se encontrarán en una posición precaria a medida que la administración Biden comience a reducir el primer programa a nivel federal dirigido a autónomos. Mientras tanto, una nueva moratoria sobre los desalojos tiene como objetivo evitar que los inquilinos que están en mora pierdan sus casas hasta el 3 de octubre.

Tencent Holdings Ltd. recuperó algunas pérdidas cuando los medios estatales chinos suavizaron sus críticas a la industria de los videojuegos un día después de que un artículo duramente redactado provocara una caída. Si bien el editorial del People’s Daily evitó llamar a los videojuegos «opio espiritual», parece probable que se realice un mayor escrutinio del sector, y Tencent sopesa la prohibición de los juegos para niños en respuesta. El jefe de la empresa, Pony Ma, ha perdido casi $ 14 mil millones en los últimos nueve meses en medio de la represión regulatoria de China. Mientras tanto, el brote de Covid-19 más amplio del país desde el comienzo de la pandemia impulsó a Nomura Holdings Inc. a reducir su proyección de crecimiento para el tercer trimestre del 6,4% al 5,1%.

El brote de la variante delta altamente transmisible acaba de elevar el umbral de inmunidad colectiva a más del 80% y posiblemente casi al 90%, según la Sociedad de Enfermedades Infecciosas de América. Para poner eso en contexto: hasta ahora, casi el 60% de los estadounidenses han recibido al menos una dosis de una vacuna contra el coronavirus, y alrededor del 50% han sido completamente vacunados, lo que representa alrededor de 165 millones de personas. Con el delta amenazando los objetivos de salud pública de Biden, el presidente criticó la respuesta pandémica de los gobernadores de Florida y Texas, ambos líderes republicanos de estados que representaron alrededor de un tercio de todos los casos nuevos en Estados Unidos en la última semana juntos. Más empleadores de EE. UU. están retrocediendo en los planes de regreso a la oficina e instituyendo requisitos de vacunación o incentivos para los trabajadores en el lugar.

Las acciones de tecnología están liderando a las acciones mundiales al alza a medida que se alivian las preocupaciones sobre la represión a videojuegos de China. Durante la noche, el índice MSCI Asia Pacific ganó un 0,4%, mientras que el índice Topix de Japón cerró un 0,5% más bajo. En Europa, el índice Stoxx 600 subía un 0,6%. Los futuros del S&P 500 apuntaban a una apertura sin cambios, el rendimiento de los bonos del Tesoro a 10 años estaba en 1,182% y el petróleo rondaba los USD $70 dólares el barril. Las monedas se mantienen en el rango de los últimos días con lo que el MXN inicia sesión cerca de 19.85 después de haber cerrado alrededor de 19.90 con un máximo en la sesión anterior de 19.92.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…