Económico

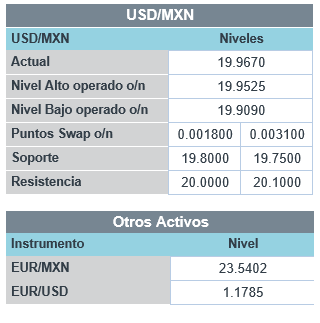

Perspectiva. Consideramos que el mayor catalizador será el dato de empleo en EE.UU. arriba de lo esperado, pues podría incidir sobre las expectativas de futuras acciones de política monetaria; adicionalmente, se espera este fin de semana la votación del paquete de infraestructura en EE.UU., y los inversionistas seguirán atentos a la evolución del virus (compañías están posponiendo regreso a oficinas) y a los resultados corporativos. El rendimiento del treasury a 10 años (1.29%, +6.2 pb.) acentuó sus avances tras conocerse la cifra de empleo, al igual que el índice dólar (+0.4%); el USDMXN escala 3 cts. para cotizarse en $19.96.

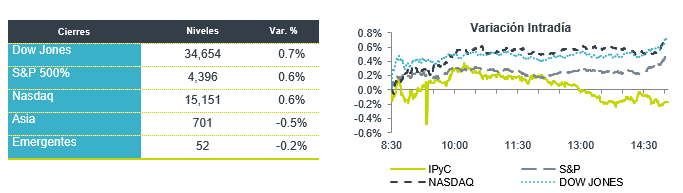

EE.UU.: Miembros Fed, Nómina no agrícola julio. Ayer, C. Waller (Junta Gobernadores Fed) indicó que espera fuertes mejoras en el empleo entre julio y septiembre, y que la economía siga recuperándose, por lo que podría retirar parte del apoyo monetario “antes de lo que algunos piensan”. La nómina no agrícola registró 943 mil nuevas posiciones, superando la expectativa de 870 mil y siendo este su mayor avance en 11 meses; aunque subió en el margen, la participación laboral sigue siendo baja (61.7%), mientras que la desocupación bajó de 5.9 a 5.4%.

MX: Consumo priv., inversión FB; producción autos. En mayo, el consumo privado se expandió a un ritmo de 0.9% m/m (cifras ajustadas), siendo su tercer avance al hilo y sigue reflejando mejoras en servicios ante la mayor movilidad social, aunque el indicador está 1.7% debajo de los niveles pre-pandemia; la inversión fija bruta rebotó 0.7% m/m (-0.9% ant.), impulsada por el rubro de construcción, mas es 2.0% inferior respecto a inicios de 2020. Se produjeron 222 mil autos en julio, cifra inferior contra el mismo mes de 2020 (-26.5%) y 2019 (-25.5%).

A seguir. La siguiente semana, destacan: en CHI, la balanza comercial; en Europa, el PIB al 2T21 del RU y la producción industrial de la EZ; en los EE.UU., la inflación para julio; y, en MX, el anuncio del Banxico y datos de inflación, actividad industrial y ventas de la ANTAD.

Bursátil

Cifras de empleo positivas. Los futuros de los índices accionarios en EEUU operan con movimientos mixtos, asimilando el dato de las nóminas no agrícolas durante julio, la cual se ubicó en 943 mil, cifra por arriba de las 845 mil esperadas por el consenso de analistas, mientras que la tasa de desempleo se ubicó en 5.4% vs el estimado de 5.7%. En la semana, los índices accionarios se encaminan a finalizar con alzas, gracias a que los reportes trimestrales positivos han contrarrestados las preocupaciones por la mayor inflación y el efecto de la variable Delta en la recuperación económica. Respecto a lo anterior, Amazon pospuso el regreso de sus empleados a oficinas, el cual estaba programado para septiembre de 2021 hasta enero de 2022, por las preocupaciones por nuevos contagios. Por otro lado, los títulos de Robinhood siguen mostrando alta volatilidad luego de su debut en bolsa la semana pasada, el día de ayer retrocedió 28% mientras que el jueves había subido 50%. El día de hoy solo se esperan 3 reportes trimestrales de las emisoras del S&P 500.

Positivo

- CANOPY GROWTH: Las acciones suben en pre mercado derivado de que reportó una utilidad mejor a la esperada, gracias a un incremento en la demanda y eficiencias en costos, los ingresos estuvieron por debajo de lo esperado.

- GANNETT: Reportó una utilidad de USD$0.10 por acción, superando el estimado de pérdida de USD$0.36, los ingresos también estuvieron por encima de lo pronosticado derivado de un incremento del 41% a/a en el número de suscriptores.

- VIRGIN GALACTIC: Reportó pérdidas mayores a las esperados, por otro lado, los ingresos superaron expectativas, la compañía anunció que estaría vendiendo asiento para vuelos espaciales en USD$450,000 o más.

- CEMEX: La compañía anunció que planea incrementar en 30% su capacidad de producción en una planta localizada en Jamaica, lo anterior va en línea con su estrategia de crecimiento.

Neutral

- DIDI: Circula en medios que la empresa estaría considerando ceder el control de sus datos para ayudar a resolver una investigación regulatoria por parte del gobierno.

- GMEXICO: Circula en medios que el sindicato minero de Cananea y la compañía logran acuerdo en contrato y utilidades.

- AEROMEXICO: Durante julio el tráfico de pasajeros incrementó 225.4% vs julio de 2020 aunque aún sigue un 13.0% por debajo de julio de 2019. La ocupación fue de 80.6% vs 58.5% en julio 2020 y 88.1% en julio de 2019.

Negativo

- NOVAVAX: Cae en pre mercado después del anuncio de que retrasaría la búsqueda de la autorización de su vacuna contra la pandemia hasta el 4T, así mismo reportó por debajo de lo esperado en ingresos y utilidades.

Cambios

Los economistas encuestados por Bloomberg predicen que las nóminas no agrícolas de EE. UU. para julio mostrarán que la contratación se acelerará por tercer mes. La estimación mediana es de una ganancia de 858,000 trabajadores, la mayor cantidad desde agosto de 2020, mientras que la tasa de desempleo probablemente bajó a 5.7% desde 5.9%. Los operadores de bonos del Tesoro están aumentando las apuestas sobre un ritmo más rápido de alzas de las tasas de interés de la Reserva Federal, anticipándose a que el informe de hoy mostrará un impulso laboral firme. Se podría anunciar una reducción en las compras de bonos para septiembre, el gobernador de la Fed, Christopher Waller dijo esta semana que eso depende de lo que hagan los próximos dos informes de empleo.

La propagación de la variante delta está provocando nuevas políticas corporativas sobre máscaras y requisitos de vacunación, y está cambiando la campaña de regreso a la oficina de Wall Street. BlackRock Inc. y Wells Fargo & Co. están retrasando sus planes un mes hasta principios de octubre, mientras las firmas financieras lidian con los riesgos, incluso para los vacunados. Mientras tanto, Amazon.com Inc. dijo que los empleados corporativos no tendrán que regresar a la oficina con regularidad hasta enero, pero no cumplieron con el mandato de vacunas. En una industria que ya estaba dividida al regresar al trabajo, las políticas divergen más que nunca. Una de las formas en que las empresas buscan atraer a los trabajadores: comidas gratuitas. Mientras tanto, la administración Biden está considerando usar los poderes regulatorios federales y la amenaza de retener fondos federales de las instituciones para presionar a más estadounidenses a vacunarse contra el virus.

El Senado de EE. UU. se dirige hacia una votación de fin de semana sobre su legislación de infraestructura de $ 550 mil millones, en parte gracias al problema no resuelto sobre cómo modificar una disposición del proyecto de ley sobre los requisitos de informes para las transacciones de criptomonedas para la recaudación de impuestos. El intento del líder de la mayoría Chuck Schumer de apresurar el paso el jueves por la noche se vio frustrado en parte por la presión de los defensores de la criptografía que dijeron que la versión original del proyecto de ley los atacaba injustamente y tenía un alcance demasiado amplio. Otra enmienda pendiente permitiría a los gobiernos estatales y locales utilizar hasta el 30% de sus fondos de ayuda de Covid no gastados en proyectos de infraestructura. La aprobación final del gran proyecto de ley se pospuso hasta al menos el sábado.

Las acciones se mantienen estables en gran medida antes del informe de nóminas. El índice MSCI Asia Pacific bajó un 0,2%, mientras que el índice Topix de Japón experimentó pocos cambios. En Europa, el índice Stoxx 600 se mantuvo plano. Los futuros del S&P 500 también se mantuvieron prácticamente sin cambios, el rendimiento de los bonos del Tesoro a 10 años estaba en 1.24% y el petróleo en $69 el barril. El día de ayer el USD/MXN operó en un rango muy acotado alrededor de 19.90 – 19.96, iniciando la sesión del día de hoy en 19.93.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…