Económico

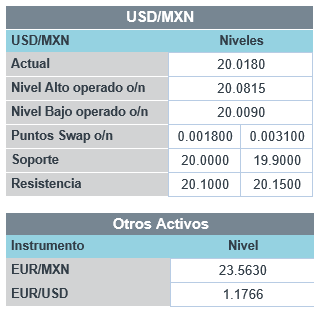

Perspectiva. Aunque hubo progreso en el proceso para aprobar el paquete de infraestructura por 550 mmdd en EE.UU. (hoy o mañana podría tener su aprobación final), prevemos un contexto de acotado apetito por riesgo, derivado de: los altos contagios por Covid-19 en el mundo, con restricciones sanitarias endureciéndose en Asia (CHI, Corea, Australia, Tailandia) y algunas zonas de EE.UU. con elevadas hospitalizaciones (e.g. TX, FLO); y, a la espera de las cifras de inflación en EE.UU., tras los fuertes datos de empleo, pues podrían alterar las expectativas sobre futuras acciones de la Fed. El rendimiento del treasury a 10 años desciende a 1.28% (-1.4 pb.) y el índice dólar exhibe pocos cambios (-0.1%); el USDMXN baja en el margen, a $20.03 (- 2 cts.); los precios del petróleo responden negativamente el recrudecimiento de la pandemia, el WTI se cotiza en 65.8 dpb (-3.7%).

CHI: Balanza comercial julio, inflación julio. Reflejando una base comparativa menos débil y menores compras al exterior de materias primas por cuellos de botella en la producción industrial, tanto exportaciones como importaciones se moderaron, de 32.2 a 19.3% a/a y de 36.7 a 28.1% a/a, respectivamente. La inflación al productor pasó de 8.8 a 9.0% a/a; y, al consumidor, de 1.1 a 1.0% a/a.

MX: Inflación al consumidor julio. Se moderó por tercer mes consecutivo, al pasar de 5.88 a 5.81% a/a, aunque menos a lo proyectado por nosotros y el consenso (5.76%, 5.78%); de la mano de la recuperación del componente de los servicios, el índice subyacente mantuvo una trayectoria ascendente: 4.66 vs. 4.58% ant.; en línea con nuestra estimación.

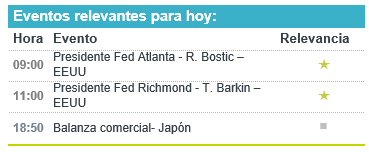

A seguir. El día de hoy se esperan comentarios de los Presidentes de la Fed de Atlanta y Richmond. Más adelante en la semana, destacan: en Europa, el PIB al 2T21 del RU y la producción industrial de la EZ; en los EE.UU., la inflación para julio; y, en MX, el anuncio del Banxico y datos de actividad industrial y ventas ANTAD.

Bursátil

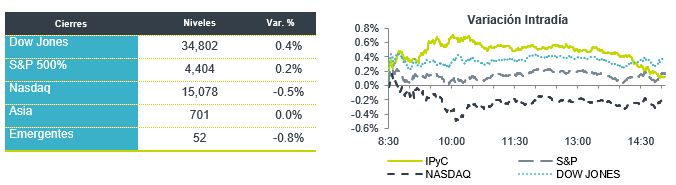

A la espera de datos de inflación. Los futuros de los mercados accionarios inician la semana con movimientos mixtos. Los inversionistas siguen analizando la fortaleza de los datos de empleo publicados el viernes y la posibilidad de que esto acelere un giro en la política monetaria, estiman que la FED pudiera estar preparándose para comenzar a reducir su programa de compra de bonos. Derivado de lo anterior, esta semana toman relevancia los datos de inflación a conocerse el miércoles y de precios al productor el jueves. Por otra parte, se espera que en estos días quede completado el proyecto de ley de infraestructura por un billón de dólares. En temas sanitarios, Goldman Sachs Group Inc. y JPMorgan Chase & Co. rebajaron los pronósticos para la expansión económica de China por el aumento de casos de la variante delta. En los EEUU, Florida y Texas siguen siendo los epicentros del brote. En temas corporativos, ya han reportado 443 empresas de la muestra del S&P500, el 87.4% ha reportado utilidades por arriba de lo esperado por los analistas. Para hoy se espera los reportes de Tyson Foods, US Foods, AMC Entertainment y Nutrien. Destacará un evento de Ford que se reúne para discutir sobre sus planes de crecimiento.

Positivo

- AMERICA MÓVIL: Recibió una resolución emitida por el IFT donde se le autoriza establecer libremente las tarifas para el servicio mayorista de acceso indirecto al bucle local en 52 municipios del país.

- AUTLÁN: Informó el viernes que cerró exitosamente un crédito sindicado por USD$80 millones a un plazo de 6 años, los recursos serían utilizados para refinanciar deuda existente

- SANDERSON FARMS: Acordó ser adquirido por Cargil y Continental Grain por USD$4.5 mil millones, el acuerdo representaría una prima de 11.3% sobre el precio de cierre del viernes.

- TYSON FOODS: Reportó utilidades de USD$2.70 por acción superando el esperado de USD$1.62, los ingresos también estuvieron mejor a lo esperado, los resultados se beneficiaron por una fuerte demanda y por la reapertura de restaurantes.

- US FOODS: Sube en pre mercado derivado de un reporte mejor a lo esperado tanto en utilidades como en ingresos, lo anterior gracias a la fuerte demanda de sus productos y servicios.

Neutral

- NORWEGIAN CRUISE LINE: Un juez dictaminó que la línea de cruceros puede solicitar a los pasajeros pruebas de la vacunación Covid-19.

Cambios

Las materias primas están teniendo un inicio de semana difícil a medida que los inversionistas continúan evaluando las posibles consecuencias del resurgimiento de Covid-19. El crudo se suma a las pérdidas de la semana pasada a medida que empeora la perspectiva de la demanda de combustible y las autoridades imponen restricciones que afectan el crecimiento en Asia. Goldman Sachs Group Inc. y JPMorgan Chase & Co. rebajaron los pronósticos para la expansión económica de China en medio de un aumento de nuevos casos de la variante delta allí. En los EE. UU., Florida y Texas siguen siendo los epicentros del brote, y la capacidad hospitalaria está bajo presión en algunas áreas.

El Panel Intergubernamental sobre Cambio Climático, respaldado por la ONU, advirtió que el planeta se calentará 1,5 ° Celsius en las próximas dos décadas sin recortes drásticos en la contaminación. El informe, aprobado por delegados de 195 países, dijo que «es inequívoco que la influencia humana ha calentado la atmósfera, el océano y la tierra». Dice que hay aproximadamente un 50% de posibilidades de que el calentamiento del planeta se mantenga por debajo del umbral de 1,5 ° C establecido por el Acuerdo de París. Un lugar donde se espera un progreso rápido es en el transporte, y es probable que los autos eléctricos representen más de dos tercios de las ventas de autos nuevos para 2040, según BloombergNEF.

El retraso en la aprobación de un paquete de infraestructura de USD $550 mil millones parece estar listo a última hora de hoy o mañana por la mañana. Un voto para limitar el debate sobre el proyecto de ley fue apoyado por 18 republicanos junto con todos los senadores demócratas, una señal de suficiente respaldo bipartidista para su aprobación. Parece que un intento de agregar reglas de impuestos a las criptomonedas al paquete puede haber fallado, ya que el acuerdo sobre la redacción de esa sección podría ser demasiado tarde para su inclusión. Una vez que se cierre el acuerdo de infraestructura, el líder de la mayoría en el Senado, Chuck Schumer, planea pasar rápidamente a aprobar una resolución presupuestaria que otorgue a los demócratas el poder de aprobar el resto de la agenda económica del presidente Joe Biden.

Los principales movimientos de precios de esta mañana están principalmente en las materias primas, y los indicadores de acciones globales tienen pocos movimientos notables. De la noche a la mañana, el índice MSCI Asia Pacific sumó menos del 0,1%, mientras que el índice Topix de Japón cerró prácticamente sin cambios. El índice Stoxx 600 no hacía nada. Los futuros del S&P 500 apuntaban a un pequeño movimiento a la baja en la apertura y el rendimiento de los bonos del Tesoro a 10 años estaba en 1.287% y el petróleo en USD $65.90. Las monedas continúan ligeramente presionadas frente al USD ante los temores por los efectos en la economía por la variante delta en todo el mundo y debido a los buenos datos de empleo de la semana pasada los cuales abonan a que crezca la expectativa de que en el simposio de Jakson Hole del 26 al 28 de Agosto, el mercado pueda tener ya certidumbre sobre el momento del Tapering. EL MXN inicia sesión cerca de 20.02 con un intento sin éxito en la madrugada de alcanzar 20.09 al registrar un máximo de 20.0815.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…