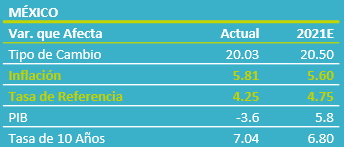

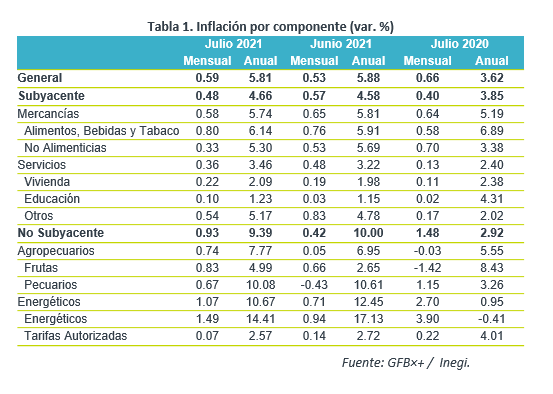

- Noticia: La inflación al consumidor para julio de 2021 creció 5.81% a tasa anual, arriba de lo esperado por GFB×+ (5.76%) y el consenso (5.78%). El índice subyacente* se ubicó en 4.66%, en línea con nuestra proyección.

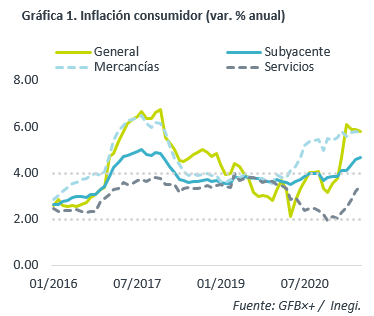

- Relevante: A tasa anual, una base comparativa menos débil en energéticos sigue contribuyendo a que el índice general se desacelere, tras tocar un máximo en abril; el índice subyacente mantiene una trayectoria ascendente, afectada por diversos choques de oferta y la recuperación en la demanda por servicios, ante el menor confinamiento.

- Implicación: Prevemos que, en lo que resta del 3T, la inflación se desacelere, pero que se mantenga en niveles relativamente elevados al cierre de año; además, el panorama para la variable es todavía incierto y con riesgos al alza. Ante ello, esperamos más incrementos en la tasa objetivo del Banxico antes de que termine 2021.

Inflación mensual es todavía elevada

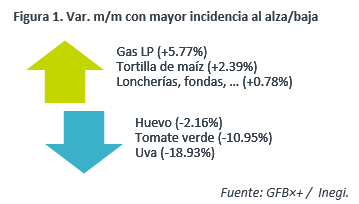

La variación mensual, aunque menor a la de 2020, es elevada en relación a lo usual para julio. El índice no subyacente presenta de nuevo alzas en agropecuarios y energía; en el subyacente, los precios de mercancías (e.g. tortilla; autos) son impactados por choques de oferta y los servicios (loncherías, fondas, …; restaurantes) apuntan el efecto del menor confinamiento sobre la demanda.

Inflación anual: ligera baja en general; subyacente al alza

Aunque hila cinco meses arriba del 4%, la inflación sigue desacelerándose, tras haber tocado un máximo en abril, en gran medida, por una base menos débil en energéticos.

Sin embargo, el índice subyacente lleva nueve meses al alza. En julio, la aceleración se originó en servicios, que siguen recuperándose ante el relajamiento de las medidas sanitarias al comercio y a la movilidad social, que se refleja en patrones de consumo más normales (rotación de bienes a servicios). Mercancías se moderan en función de una base comparativa más alta, pero siguen elevadas debido a la escasez y altos costos de insumos, incluso los alimentos procesados se volvieron a acelerar.

Productor: disrupciones, costos materias primas

Los precios al productor (6.43 vs. 7.12% a/a ant.) todavía reflejan los efectos de los altos precios de materias primas (granos, metales, energéticos) y cuellos de botella en las cadenas de proveeduría. El costo de bienes y servicios destinados al consumo final pasó de 4.73 a 4.75% a/a.

La inflación podrá bajar más, pero seguirá elevada

Proyectamos que la inflación interanual se desacelere en lo que resta del 3T, en gran medida, por una base de comparación menos baja, así como ante la dilución del choque de demanda, asociado a la reapertura. Sin embargo, se mantendrá arriba del 5.00% a lo largo de 2021, si no se comienzan a solucionar próximamente las disrupciones en las cadenas de proveeduría y distribución, y si los precios de materias primas tampoco se lograran corregir. Este panorama enfrenta riesgos mixtos: a la baja, que la oferta de bienes y servicios se normalizarse antes de lo previsto, o que el repunte en los contagios de Coivd-19 lleve a la aplicación de nuevas medidas de distanciamiento social y ello debilite la demanda por servicios; al alza, que el rebrote del virus agudice las disrupciones en la oferta, episodios de volatilidad cambiaria por posibles ajustes antes de lo previsto en la postura de la Fed, o que las expectativas de precios se contaminen por la persistencia de los altos niveles de la inflación subyacente.

En este entorno de elevada inflación, e incertidumbre económica y financiera, esperamos alzas adicionales en la tasa de interés objetivo del Banxico, con el fin de encaminar a la inflación a su meta y anclar las expectativas de precios.

Te recomendamos

ECONOTRIS: EUA: INFLACIÓN SIGUE GENERANDO DUDAS

NOTICIA: En EUA, la inflación general durante julio registró un crecimiento anual de 1.7%, ligeramente inferior al 1.8% estimado por el consenso de…

ECONOTRIS: INFLACIÓN MX: Inicia Julio Presionado

NOTICIA: Se publicó la inflación de México correspondiente a la primera quincena de julio. El dato arrojó una variación anual de 6.28% para el índice…